![]()

![]()

买完保险后悔了怎么办?

不少投保人在社交媒体上吐槽称,基于各种原因持有一份自己不满意的保单,因为已过保险的犹豫期,且交费不止一年,现金价值远低于已交本金,因此陷入“继续投入还是将钱打水漂”的两难境地。

通常在这时,评论区里就会有“好心人”分享自己找到代理公司办理退保,成功拿回全部保费的经历。真的有这样的好事?这神奇的代理退保公司究竟是何方神圣?

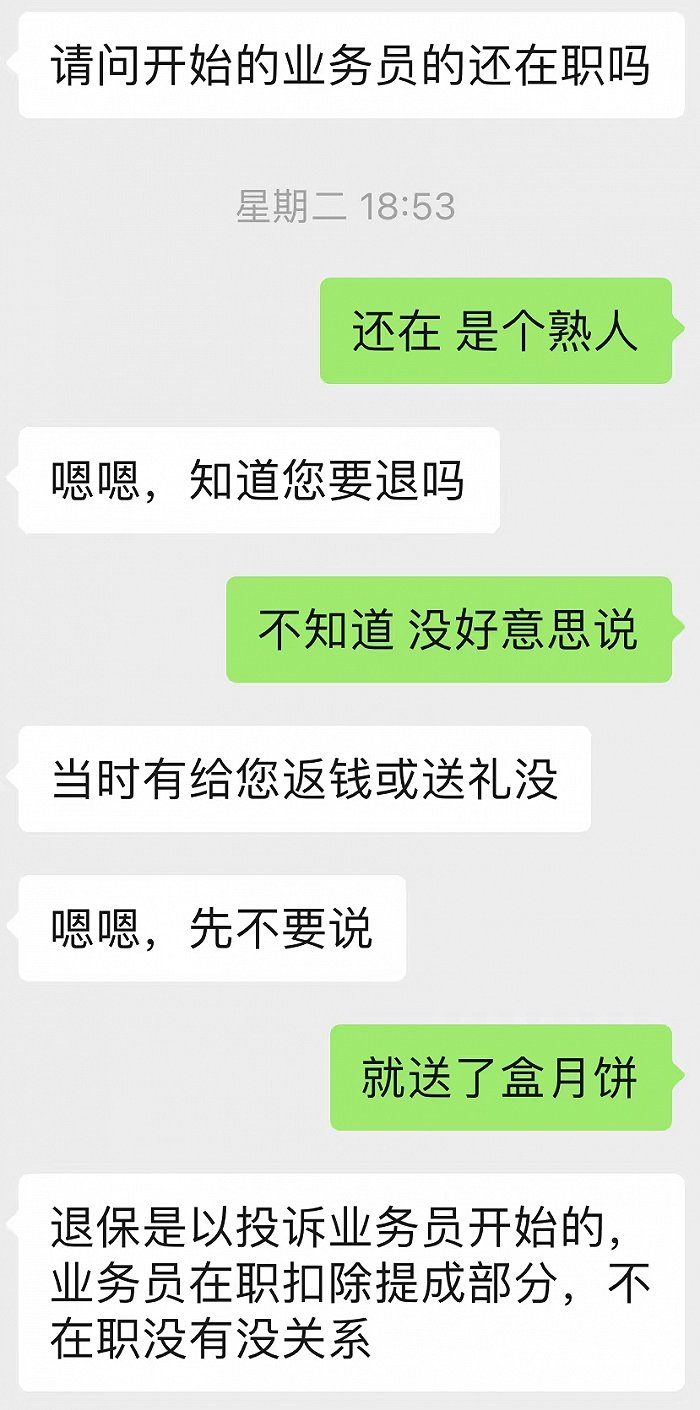

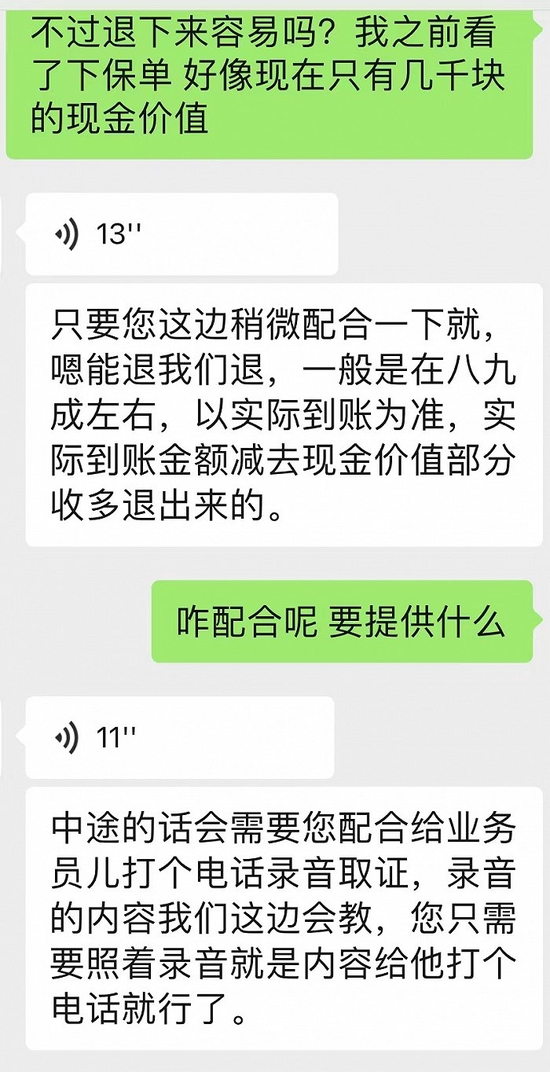

近日,界面新闻记者假称自己需要退保,联系了几位微信头像相似的“好心人”们共同推荐的某代理退保公司。该公司表示,自己背后是一个法律咨询团队,专门为客户解决退保问题。

在交谈中,对方会问当时的保险销售有无离职,有无返佣或者赠送礼品,并表示退保是从投诉代理人开始的。他们会提供一系列话术给投保人,投保人给当时的代理人打电话并获取到误导销售的录音证据。之后退保代理向保险公司或者银保监会投诉,要求全额退还保费。

界面新闻记者与代理退保公司工作人员微信聊天截图

有经历过代理退保的投保人向界面新闻记者表示,她经历的退保过程较为曲折,在退保代理的要求下写了多份退保诉求寄给银保监会,向保险公司施压。两个月周旋之后和保险公司签署了放弃投诉和放弃打官司的声明,并手持身份证拍摄照片存档。最终她拿到了全部保费,并付给代理公司30%的佣金。

代理退保公司不仅能从投保人处赚取佣金,也有可能让保险销售从中再次分一杯羹。

上海兰迪律师事务所高级合伙人陈禹彦向界面新闻透露,代理黑产另一个链条是由保险销售参与其中,达到退旧买新,“一鱼两吃”的目的。

“保险销售通过忽悠投保人退掉旧保单,从投保人处赚取一笔退保佣金,再告诉其新产品多么好,鼓动购买一张新保单,从保险公司处再获取一笔佣金。”甚至某些保险销售为了高额的新人佣金,通过自保件和退保套利,从保险公司处“薅羊毛”。

退保黑产的存在对整个行业伤害极大。精算视觉咨询创始人牟剑群(Alex)向界面新闻记者指出,保险合同中列明的保险利益是在保险开发时算好的,符合精算平衡原理。当保单退保时能退回的利益比保费要少,是因为这张保单还处于生效初期,涉及大量销售佣金和其他费用。如果发生全额退款,保险公司一定会亏损。“保险公司为了弥补这些损失,一定会在产品定价时根据精算平衡原则在费率上提高,从而让广大的保险消费者共同承担这部分损失。”

在整个代理退保黑产中,投保人看似拿回了保费,实际也蒙受损失。陈禹彦表示,一般涉及退保的产品都属于长期险,比如重疾险等。投保人退掉之后会面临因年龄导致的保费上涨或者因身体原因无险可保的情况。部分保单的旧条款比新条款更宽松,因此投保人被“忽悠”退保也令自己失去了合适的保障。

甚至投保人大量信息被退保黑产掌握后,黑产人员会通过再次贩卖、冒办贷款、敲诈勒索等形式危害投保人的个人隐私,从中再获取一层利益。

2021年8月12日,仅在上海市公安局通报的一起“代理退保”黑产案件中,涉案金额就高达6000万,涉及到的犯罪嫌疑人67人。为此,监管多次对“代理退保”风险公开提示。据不完全统计,银保监会和各地监管机构针对“代理退保”相关风险的提示已经超过50次之多。

深究退保黑产出现的原因,离不开保险销售粗放发展。牟剑群指出,想要从根源切断黑色产业,需要在销售端下功夫。保险销售应当向消费者讲清楚不同保险产品在条款设计、收益分配、费用扣除等方面的不同特点,避免误导销售和违规销售,让不法分子无可乘之机。

除此之外,目前投保录音录像可回溯已经在全国推行,将销售过程全程记录保留也可以有效避免误导销售,切实维护投保人权益。