![]()

![]()

近段时间,随着中国人寿、平安人寿和太保寿险“开门红”产品的相继问世,市场目光再次投向一年一度的保险业营销“盛会”。

虽然每年四季度都是保险业备战“开门红”的关键时期,但今年却有些不同。一方面,受疫情影响,不少险企2020年以来的业绩并不理想,转而寄希望于来年。寿险公司的态度转变较为明显,此前盛行的淡化“开门红”策略在今年少有提及,相反部分险企的布局时间提前了一至两个月。另一方面,营销队伍自身的提升以及寿险队伍经营策略逐渐将“增质”置于“增量”之上的转型有望成为“开门红”业绩冲刺的关键拉动力。

人力质效提升下的“开门红”

《金融时报》记者注意到,中国人寿于9月末先后发布“鑫耀东方”“鑫耀至尊”“鑫耀前程”三款年金保险和“鑫耀相伴”两全保险,其中主力产品“鑫耀东方”已正式开售,被看作是打响2020年行业“开门红”第一枪。去年有意淡化“开门红”的太保寿险和平安人寿转换策略紧随其后,在10月分别推出“鑫享事诚年金险(庆典版)”和“金瑞人生(2021)年金保险”。

究其原因,公共卫生“黑天鹅事件”所导致的业绩不佳无疑使寿险公司铆足了劲冲刺“开门红”。正因如此,业界对于2021年“开门红”能不能“红”也是揣测不断。

数据资料

资料显示,目前上市的“开门红”主力产品,依然采用“年金险+万能险”双主险组合形式,保险期间进一步缩短为10年期及以下产品,以求通过产品快速返还进而增强产品吸引力。

其实,除去备战积极性与产品本身,人力因素对于开门红业绩一直都是十分关键的拉动作用。寿险公司在备战期高薪“招兵买马”的战术依然存在,但与以往不同的是,伴随保险市场从数量增长向质量增长的转变,传统人海战术正迎来拐点,各公司逐步摒弃粗放式增员,转而追求营销队伍的质、量并重与专业化赋能。甚至多家上市险企在队伍经营战略中,已将队伍质量置于队伍数量之前。

例如,中国人寿的“提质扩量”策略使该公司的月均有效销售人力维持高增长态势;中国太保则围绕“三支队伍”推动转型升级,自上而下打造核心队伍、新生代队伍与超绩优队伍;新华保险量质并举,选择规模价值同步增长。另外值得关注的是,4家上市险企2017年末至2020年上半年的总计队伍人力已经出现了6.42%的小幅下滑。

开源证券分析师高超认为,放眼中长期,产能提升将成为未来寿险业务增量的主要拉动点。一方面企业通过考核、培训等方式淘汰产能偏低人力、提升整体队伍素质;另一方面把住保险营销员队伍增员入口端,优选优增,从而提升保费收入及新业务价值增量。

40%营销员每月签一至两张保单

与上市寿险公司的人力变化趋势相一致,整个保险业的营销员人力规模在2019年突破了900万人大关,达到912万人,但同比增速明显放缓。随着时间的推移和社会经济的发展,消费者对于保险从业人员的专业性需求逐渐提高,精英型人身险代理人除掌握保险合同解读相关领域的服务内容外,还需具备一定金融、法律、税务、教育、医疗等领域的知识储备。

面对高难度销售要求,处在寿险公司极力实施的提质增效营销战略之中,保险营销员个人素养又能否担起“开门红”冲业绩重任?

从北京大学汇丰商学院风险管理与保险研究中心和保险行销集团保险资讯研究发展中心近日联合发布的《2020中国保险中介市场生态白皮书》(以下简称《白皮书》)中或可窥探一二。

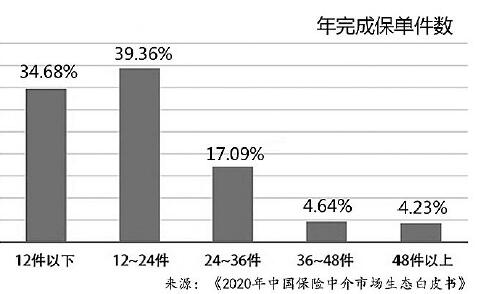

最直观的学历水平数据反映出,2020年,保险营销员群体的学历进一步提升,与2019年相比,本科及其以上的学历占比从22.76%提升到26.97%,但仍以大专为主,约占受访者的40%。在工作业绩方面,约40%的保险营销员年完成保单数为12件至24件(即平均每月出一单到两单),占比最大。对于与工作业绩直接挂钩的薪资收入, 《白皮书》调查发现,从事保险营销工作的专业性与工作业绩呈正相关。营销员月收入的主体区间集中在3000元至6000元,约占31%。月收入2万元以上的,占到12.22%,比去年提升了2.6个百分点,而5万元以上的,也提升了0.3个百分点,占1.72%。

外部环境的冲击和行业转型,使得进入保险营销行业的门槛日益增高,导致2020年新人比重出现明显下滑。数据显示,年资少于13个月的新人占比从2019年约四成,下滑至2020年约三成;但另一方面,2020年保险营销员总体数量还在上升,新人占比的下滑,也反映出当前保险营销员群体的韧性十足,在行业能够“站稳脚跟”的营销员在增加,缓解困扰寿险公司多时的“留存率”低问题。

经历了疫情对于保险市场的洗礼,营销员队伍有望在“开门红”竞技场释放更大能量。最显著的变化体现在保险营销员群体展业方式和技能的提升,根据调研结果,受疫情因素影响,在营销员的五种常态获客渠道(转介绍、缘故、陌生拜访、网络渠道、其他)中,网络获客已从2019年的14.3%上升至2020年的17.1%,反映出保险营销员群体应对疫情所造成的社交疏离,从线下向线上转型的成果。

“紧箍咒”紧勒保险销售误导

然而,竞争并非全是理性。对于一线营销员来说,保险“开门红”是对业绩和奖金的双重挑战。在这样的背景下,行业销售误导几乎难以避免。从往年情况来看,为冲业绩,有的保险销售人员会利用活动炒作概念,打着“即将停售”“限时限量”“产品打折”旗号向消费者推销产品。部分销售人员还会利用活动期间的产品销售政策,夸大、虚构保单分红。

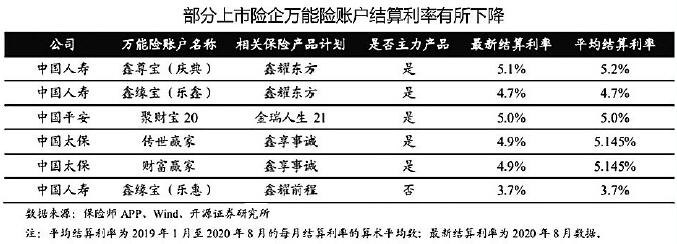

在朋友圈,你或许看到过这样的宣传语:“开始预约吧!抢到就是赚到。空账生息5.1%,到账双息即10.2%,追加再给5.1%……”在“年金险+万能险”的“开门红”组合产品中,所谓的高收益率往往是吸引客户抢购的“障眼法”。

数据资料

目前来看,万能账户结算利率基本保持在5%左右,与同期银行理财产品对比似乎更具优势。记者几乎每年采访时都会发现,一些营销员为了出单,给客户讲解时都用的5%以上的演示利率,还振振有词地说这是当前万能账户的结算利率。但实际上5%的利息并没那么好拿。其一,5%的结算利率是浮动的,当然也可能低于这个数,并不保证。其二,消费者能拿到的是万能账户产生的收益,但在缴费的前几年,万能账户中几乎是没有价值的,所以利息不能简单按照保费乘以利率计算。

在9月中下旬,“开门红”备战初期,银保监会人身险部就向各人身险公司下发了《关于组织开展人身保险产品组合销售专项核查整顿工作的通知》,剑指保险公司通过产品组合销售,强制捆绑搭售保险产品,变相突破监管规定,误导夸大保险理财功能,违背保险基本原理弱化保险保障属性等违法违规行为。

在业内人士看来,这道“紧箍咒”正是在引导保险公司规范“开门红”销售行为,进而鞭策营销人员诚信展业。