![]()

![]()

最近,一款专属于北京市民的普惠型补充医疗保险“北京城惠保”再次点燃了市民们购买医疗险的热情。这款由360保险联合7家保司推出的惠民保险,每年最低仅需19元,最高保障可达300万,且不设健康告知,进一步放松了对“既往症”的约定,获得了不少市民的青睐。不过,北京城惠保的出现也让不少市民产生新的疑问:同样拥有几百万的保额,北京城惠保与普通的百万医疗保险,该选择哪一个?

要回答这一问题,首先来看两款保险的保额、准入门槛、免赔责任、赔付比例、保费等基础信息。可以看出,北京城惠保作为医保补充保险,主要是为了缓解社保覆盖不到的大病压力;而百万医疗保险具备较高的准入门槛,两者有着较大的区别。下面,根据不同人群的需求,我们将对两款产品进行较为深入的对比。

费率水平有高低,哪款保险更具吸引力?

价格是许多人购买保险时考虑的首要因素,在这一方面,北京城惠保拥有较为明显的优势。资料显示,北京城惠保投保价格分为三档:0-17周岁为19元/年、18-60周岁为39元/年、60周岁以上为199元/年,保额最高可达300万。而普通百万医疗保险保费相对较高,每人每年几百元不等。

北京城惠保价格优势巨大,可许多市民仍然心存疑虑:北京城惠保是普惠型补充医疗保险,属于商业医疗保险,低费率是否意味着未来续保困难?

事实上,保险公司并非没有考虑到这一问题,采用阶梯式定价就是为了衡量风控尺度。360保险副总裁兼总精算师利凯表示,相比一般商业保险,北京城惠保的费率相对公平,但公平并不代表一味地压低价格,针对不同年龄段的阶梯式定价会更合理,也能让城惠保这一模式更加长久地持续下去。因此,市民可以放心购买,不必担心续保问题。

准入门槛差距大,两款保险各适合哪些人?

除了价格方面的衡量,健康告知也是不少市民在购买保险时较为头疼的问题,医疗险更是商业保险中对健康告知限制最为严格的险种之一,较高的投保门槛让部分带病人群及老年人失去了投保的机会。而投保北京城惠保则不需要健康告知,也无需体检,投保人只需拥有北京城镇职工或城乡居民基本医疗保险(含新农合)且为在保状态,均可通过微信公众号“360北京城惠保”完成在线投保。

从准入门槛方面来看,北京城惠保的准入门槛较低,对于带病、60岁以上的老人等购买商业医疗险较为困难的人群而言,是补齐保障的最佳选择之一。但需要注意的是,购买北京城惠保需要北京社保,无社保的人群无法购买。

当然,还有一些市民会考虑北京城惠保保障高风险人群可能导致赔付压力。对此张利凯表示,360保险尽可能地扩大了可参保人的范围,但也在一些细节方面进行了风控。“我们将10种既往病症设置在理赔范围之外,但这并不意味着患有这10种疾病的人就不能投保北京城惠保,而是有相适应的条款。比如糖尿病且伴有并发症,导致视网膜脱落需要治疗,这个是不能作为保险内容,但如果你有糖尿病并投保了北京城惠保,有一天跌倒了要花很多钱治疗,由此产生的医疗费用还是可以赔付的。”

保障功能各不同,谁能满足大众需求?

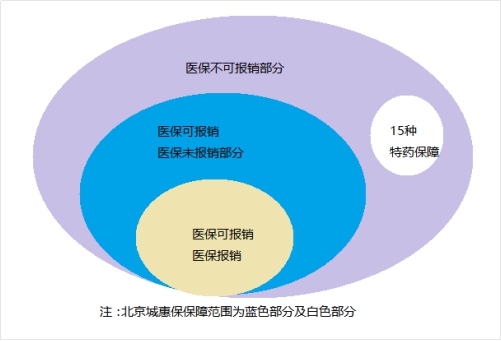

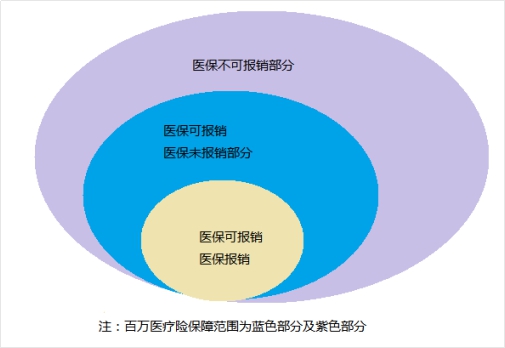

价格低廉、准入门槛低,这样的优惠使北京城惠保在保障范围上承受了一定限制。北京城惠保的保障范围包括医保内住院医疗保障金和医保外15种特定药品费用保障金,且拥有2万免赔额度;在报销比例上,可报销医保内住院费用和特定药品费用的80%。而百万医疗保险则不受医保目录限制,赔付比例一般为100%赔付。下图可以清晰地看到百万医疗保险和北京城惠保在保障范围方面的不同,以便市民对两款保险有更清楚的认知。

总的来看,北京城惠保和百万医疗保险都是社保的补充,但对于身患疾病、60周岁以上或经济能力较差,无法购买或购买商业保险十分困难的人群来说,北京城惠保都提供了保障大病风险的机会;而对防控风险有更高要求的人,则可以选择保障范围更加全面的百万医疗保险。市民们可以根据自己的不同需求,对两种保险进行选择。