![]()

![]()

使用了13年的重疾险疾病定义正式更新。11月5日,中国保险行业协会、中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“新规范”)。新规范自发布之日起实施,过渡期设置为2021年1月31日。

尽管大多数消费者并不了解,但事实上,定期更新重疾险的疾病定义,对于消费者尤为重要。通俗地说,重疾险的疾病定义,决定了重疾险能赔什么病、病到什么程度能赔、不同程度赔多少钱。

数据资料

重疾定义更科学

消费者保障更全面

中国保险行业协会秘书长商敬国在11月5日召开的新闻通气会上表示,2007年发布的旧规范对于促进重疾险快速发展,提升消费者对重疾险的认识、保护消费者权益起到了重要作用。仅2007年至2018年这11年来,重疾险已为消费者提供了超过3000款产品,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。不过,随着医学临床诊断标准和医疗技术不断发展和革新,旧规范中的部分内容已不能满足当前行业发展和消费者的需求。

在这一背景下,新规范对不符合行业发展要求和消费者需求的内容进行了更新。其中最为明显的变化,即优化分类,建立了重大疾病分级体系。新规范首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。

“通过科学分级,一方面,充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。”商敬国表示,根据各界意见反馈及保险行业承保理赔数据测算,新规范确定,3种轻度疾病的保险赔付比例上限为30%。

据记者梳理多家保险公司重疾险理赔报告,重疾险赔付最多的3种重疾分别是恶性肿瘤、急性心梗和脑中风后遗症。恶性肿瘤依然是最高发的重疾,占重疾出险率的60%以上,其中理赔率最高的是甲状腺癌。

在6月1日公开向社会征求意见之后,部分保险公司营销员以“甲状腺癌将不予赔付”“甲状腺癌赔付将大幅降低”为噱头大肆炒作,引导消费者赶紧购买重疾险。事实上,新规范并没有从恶性肿瘤中剔除甲状腺癌,而是将TNM分期为Ⅰ期或更轻分期的甲状腺癌划为轻度疾病。

需要说明的是,在3种轻度疾病中,不仅有重度疾病降级后的疾病,也增加了曾经不予理赔的疾病。比如,部分早期恶性肿瘤按照旧规范是不予理赔的,但在新规范中,包括黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤、TNM分期为T1N0M0的前列腺癌等疾病均纳入了轻度疾病,予以理赔。从这一角度来说,更为科学的分类体系,使消费者的保障更加全面。

新规范的另一重要变化,是病种数量由原来的25种重度疾病,扩展为28种重度疾病和3种轻度疾病。新增的3种重度疾病为严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎。

另外,根据最新医学进展,新规范对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围进行了扩展,完善优化了严重慢性肾衰竭等7种疾病定义。比如,旧规范中“心脏瓣膜手术”必须满足“实施了开胸”这一条件,但随着医疗技术的发展,心脏瓣膜手术已经可以用微创介入的方法完成,因此,新规范中只要“实施了切开心脏”即可理赔,切实提升了消费者的保障权益。

重疾表同步更新

准确反映产品风险

与重疾险疾病定义同步更新的,还有重疾表。11月5日,中国精算师协会发布《中国人身保险业重大疾病经验发生率表(2020)》(以下简称“2020版重疾表”)。在2020版重疾表发布前,行业使用的重疾表还是2013年发布的。

重疾表是重疾险产品定价的重要参考和准备金评估的基础依据。“近年来,随着医疗技术的不断进步,我国疾病谱及重疾发生率已发生较大变化。而目前行业重疾险存量业务巨大,增量业务发展迅猛,若重疾发生率的变化不能及时在重疾表中得以体现,很可能产生准备金无法覆盖的系统性风险。因此,重疾表必须定期修订,以及时反映重疾险产品相关风险,切实防范化解系统性风险。” 中国精算师协会副秘书长李劲松说。

记者在采访中了解到,2020版重疾表更加准确反映重疾发生率变化,提升产品定价、评估的科学性、合理性、充足性,从源头上防范风险;同时,还将推动风险细分及产品创新,增强市场活力和效率,提升行业整体竞争力。

比如,首次编制形成了粤港澳大湾区病种合计经验发生率专属参考表,对粤港澳大湾区创新开发专属产品具有重要作用;首次编制了2020版定义规范下的两种老年人代表性病种发生率参考表,开创了专门针对老年重疾经验发生率研究分析的先河,对老年人专属保险产品的创新和供给具有重要意义。接下来,粤港澳大湾区、老年人专属保险产品也将上市。

产品价格更合理

主流产品略有下降

据《金融时报》记者了解,目前上市险企基本已经完成新规下的产品设计,预计在年底前后进行新老产品更迭。对于消费者最为关心的产品价格问题,李劲松说:“对于主流重疾险产品,如果在相同保障责任的前提条件下,重疾险产品价格会略有下降,对于定期重疾险产品,部分年龄段的价格会有明显下降。”

李劲松表示,影响重疾险产品价格的因素是多方面的,包括保障责任、利率、费用率、重疾发生率等,不同产品对各种因素的敏感性不同,重疾发生率是其中的重要因素之一。本次重疾表修订会影响未来新产品的风险发生率,在曲线形态和发生率水平上较现行重疾表均发生了一定变化。总体上看,重疾表修订使重疾险产品价格更加科学合理。

国盛证券分析师马婷婷表示,按2020版重疾表来看,中青年龄段尤其是女性,发生率出现明显下降,高年龄段发生率相对稳定。因此,对新产品价格而言,大型上市险企目前主要销售终身且带保额返还的重疾产品,价格会略有下降;部分中小公司推出的定期重疾,价格下降相对更为明显,新产品价格吸引力会有一定提升。

不过,马婷婷也提出,由于银保监会规定2020版重疾表为保险公司法定责任准备金评估基础的最低要求,因此,会使部分中小公司在定价层面相对保守,避免过于激进的定价对偿付能力形成负面影响。

还有一个半月的时间,新版重疾险将面市。为确保重大疾病保险新老规范平稳切换,银保监会人身险部副主任贾飙在新闻通气会上明确,明年1月底过渡期结束后,各公司不得继续销售基于旧规范开发的重大疾病保险产品。在此期间,各公司要加强销售管理,严禁借新老规范切换进行销售误导,严禁炒作停售,一旦发现,银保监会将严惩重处。

不过,一位业内人士对《金融时报》记者坦言,尽管监管规范炒停式销售行为,但旧产品中的甲状腺癌属于重症,能获得全额赔偿,其停售将一定程度上刺激价格敏感型消费者的购买意愿。

相关资料:重疾险市场有望迎来高增长

新规有望带动2021年一季度重疾险保费显著增长。根据监管要求,旧重疾定义产品将于2021年1月31日停售,预计2021年一季度各家公司均将开展老产品停售和新产品推广的营销活动。各公司此前都有新产品储备,新规发布后预计将迅速向监管部门报备,新产品很快可以推出。预计“开门红”期间,明年1月1日之后各家公司均会转入高价值产品销售,新老产品交替有望带来保费高增长。

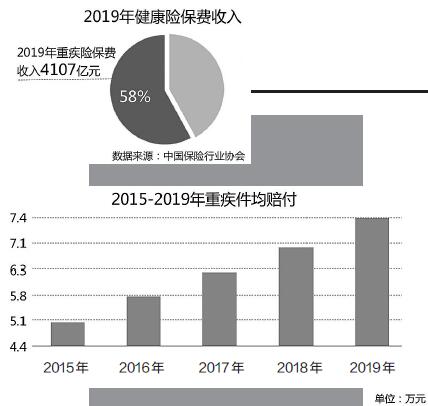

重疾险是保险公司最重要的保障型业务,也是NBV的最重要来源。2007年至2018年,重疾险已为消费者提供超过3000款产品,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。2019年重疾险保费4107亿元,占健康险近60%。在本次重疾定义及发生率表调整后,对于主流重疾险产品,如果在相同保障责任的条件下,重疾险产品价格会略有下降,有利于释放保险需求。

继续看好保险股,资产端和负债端趋势性改善,估值低位。各家公司陆续启动“开门红”预售,考虑年金险产品相对吸引力提升和基数较低,2021年一季度保费有望高增长;十年期国债收益率上行至3.2%左右,资产配置压力不再;伴随经济好转,负债端和资产端同时改善将带动保险板块估值显著修复。