![]()

![]()

增加养老保险财富储备,从人口红利转向资本红利

记者:您认为应如何增加全社会养老财富储备,积极应对老龄化?

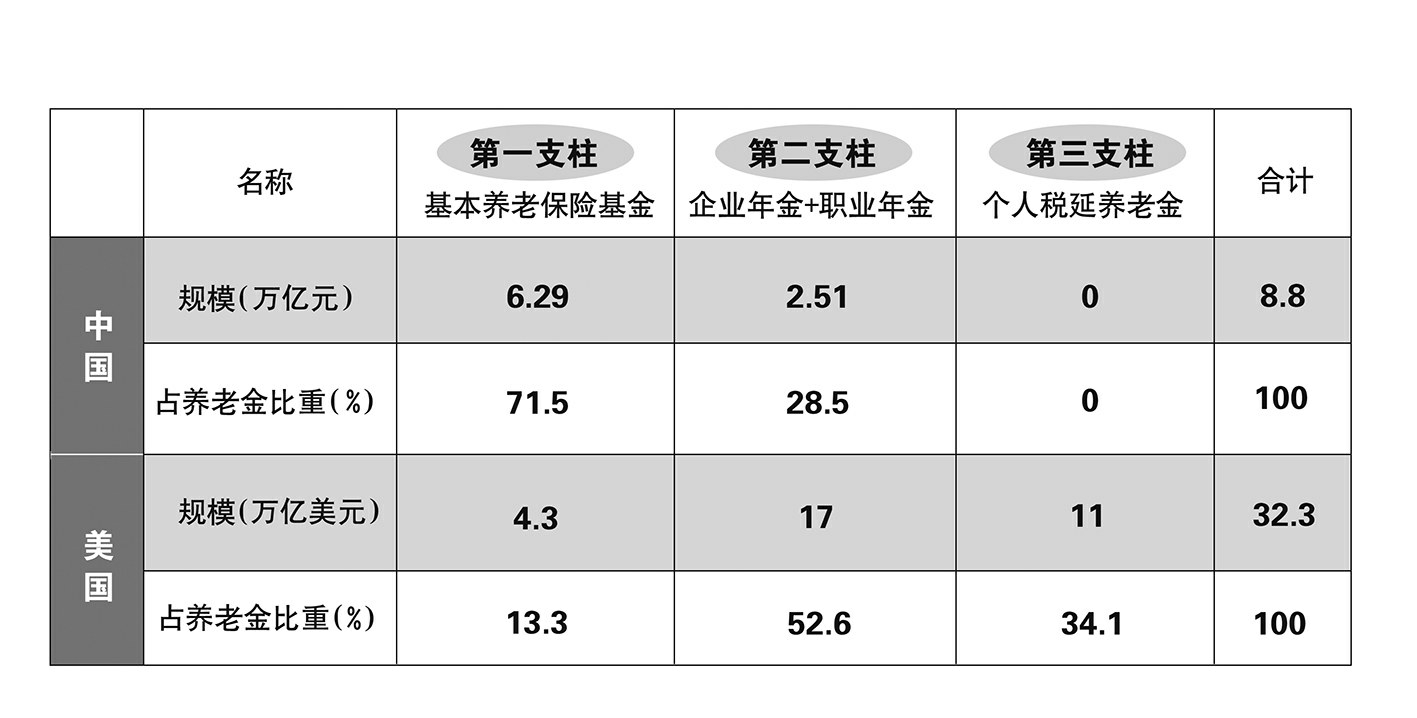

郑秉文:储备养老财富,首先要完善我国多层次、多支柱养老保险体系。相对而言,养老保险第一支柱已具备相当规模,大力发展第二、三支柱显得比较急迫。养老财富储备的主要表现形式和核心资产是养老金。

发达国家经验表明,第一支柱养老金大多数是现收现付制,不注重和不追求余额积累。可以说,多支柱养老保险体系是承载养老财富储备的重要载体,扩大养老保险基金规模应该是这一体系的目标和结果。

记者:在新时期,我国养老保险基发展方向应如何定位?

郑秉文:从各国经验来看,养老保险基金是长期资本的重要来源,而长期资本不足恰恰是制约我国科技创新、妨碍发挥增长潜力和资本市场产生波动的重要因素。要实现养老保险基金的长期资本功能,必须强化养老保险基金储蓄性质,增加养老保险基金积累,建立市场化的养老保险基金投资体制。

第一,强化我国养老保险基金储蓄性质,是应对老龄化高峰、建设社会主义现代化强国的迫切需要。我国基本养老保险的首要目标是保障退休人员养老金按时足额发放,其当期保障功能的发挥值得肯定。

但是,养老保险现有保障水平是人口红利代际转移的结果。考虑到人口结构性因素,如果我国养老保险制度只强调保障不进行其他改革,那么伴随着老龄化高峰的到来,这项制度会难以完成其保障使命。此外,人民生活水平的提高,也将对养老金未来的保障水平提出更高要求,进一步加剧支付压力。

因此,如何从人口红利型、负债型养老保险向资本红利型、资产型养老保险转变,是摆在我们面前的紧迫课题,对建设社会主义现代化强国意义重大。我认为,这就是中央提出夯实应对人口老龄化社会财富储备的主要含义。

第二,我国经济发展进入新阶段,对长期资本提出了更高要求。

随着我国经济增长进入提质新阶段,发展动能面临结构性调整,供给侧更依靠创新驱动。我国现行社会融资体制依赖各种形式的债务融资,在中国人民银行公布的社会融资存量中,各类债权融资占97%;上市公司发行股票融资占3%。债权融资不属于长期资本金,不参与风险分担、利益共享,而是到期还本、收益固定,不利于创业投资和科技创新。此外,我国非金融企业的负债率整体偏高,杠杆率较高,企业融资难、融资贵问题难以解决,抑制了经济体系内在创新动力。

目前,我国企业发展需要资金投入,尤其是在高速成长阶段最需要的是长期股权资金。改革开放以来,外资大量进入中国,除投资办厂之外,外国资本还投资阿里巴巴、腾讯、京东等中国新经济代表企业,在很多外国资本的背后都可以看到养老基金的影子。在美国养老保险基金体系中,除了占比约10%的基本养老保险基金以外,占比约90%的第二、三支柱养老保险产品都可以在一定范围内配置风险资产,形成各种长期股权资本,而国内长期资本制度性缺位,客观上为外国长期资本提供了优厚的回报空间。

第三,资产型养老保险基金与良性资本市场相辅相成。在我国超过10万亿元的养老保险基金中,全国社保基金理事会管理不到2万亿元,按照长期储备基金理念进行资产配置,其余约8万亿元(基本养老保险基金、企业年金、养老保险产品等)基本是按短线资金来制定投资政策,尤其是企业年金,需要保持相当强的流动性。本来是“跑马拉松”的长线资金,目前也在按百米短跑标准来考核。有一句话形象地描述了我国养老保险基金的投资配置现状--“长跑运动员不断进行着短跑训练”。

资产型养老保险基金如果长期处于高流动性配置状态,就无法转化为长期投资,无法分享经济增长中最具价值的部分,在某种程度上也失去了长期储蓄的意义。

资本市场是长期资本配置的关键场所。随着我国逐步建立资本市场良性秩序,养老保险基金投资于资本市场的系统风险将进一步降低,我国储蓄型养老保险基金和资本市场相生相长的时代正在到来。

做大存量规模,兼顾社会保障和储蓄功能

记者:养老保险基金具有长期属性及财富储备的特点,是优质的长期资本。您认为,应该如何做大养老保险基金的存量规模?

郑秉文:首先,要从制度安排上扩大养老保险基金范围,做大养老保险基金存量规模。除狭义社会保障性质的基本养老保险基金之外,要大力发展养老保险第二、三支柱。

其次,除税收递延等优惠政策外,可以考虑更多的激励机制,按照自愿原则,提高广义养老保险基金的储蓄意愿和累计存量。基本养老保险如果缴费比例过高,必然挤占第二、三支柱养老保险缴费空间,不利于其发展。所以,自去年以来,中央大幅度降低基本养老保险费率、缩小费基,这对发展多层次、多支柱养老保险体系而言,是个好消息。企业年金、商业养老保险等属于自愿储蓄,只要能通过制度设计将该储蓄界定为养老目的,则整个社会的养老保险基金存量就可能大幅提高,这是应对老龄化高峰的必然选择。

总之,做大养老保险基金存量规模的根本之道,在于从负债型向资产型养老金制度逐渐转型,这是中国养老保险制度安排的理想选择。

记者:养老保险基金具有社会保障功能,应如何提升其社会储蓄功能?

郑秉文:站在社会生产要素组织和长期资本增值的高度来看,必须重视养老保险基金除社会保障功能之外的社会储蓄功能,合理制定养老保险基金投资政策。

我们不能将养老保险基金视为经济发展的外生变量,由于其长期储蓄性质和巨大的规模效应,应作为经济体系的内生变量,对整个社会的经济产出产生重大影响。

面对新形势,政策制定者必须直面真正的长期保障需求,结合国内长期资本制度安排,重新审视养老保险基金的投资政策。从长期来看,既要重视养老保险基金的保障功能,又要高度重视养老保险基金在应对老龄化方面的社会财富储备功能,而储备功能的实现和发挥,需要养老保险基金制度向资产型转变。

养老保险基金兼顾了保障功能和储蓄功能,就基本可以解决长期资本制度性缺位问题,进而解决我国经济发展后劲和长期资本支撑难题,同时反哺养老保险基金保值增值,为应对人口老龄化提供物质保障,促进养老保障、资本市场、经济发展形成良性循环。

健全投资管理体制,发挥长期资本功能

记者:您认为,应如何建立投资管理体制,支持资产型养老保险制度向长期资本转化?

郑秉文:在世界各国养老保险基金改革中,建立和完善养老保险基金投资管理体制具有极其重要的作用。以加拿大为例,加拿大养老基金投资公司是一个专业的投资管理机构,是加拿大养老保险基金计划的出资人和受益人,将不需要用于支付退休福利的资产进行投资。随着加拿大实施市场化、国际化投资体制改革,投资的市场风险回报为加拿大参保人降低了缴费率,为应对人口老龄化做出了重要贡献。在1997年到2100年的上百年中,虽然人口老龄化程度不断加深,制度抚养比不断提高,但预计缴费率无须再提高,这就是投资和复利带来的奇妙效果。

对我国而言,建议尽早建立专业化、市场化的投资管理体制,这是我国建立多支柱养老保险体系和提高养老保险制度财务可持续性的重要途径,对吸引部分银行存款“搬家”到个人账户并转化为长期资本具有战略意义。

可以说,从负债型向资产型养老保险体系转变,面临的最大挑战是要构建高效的养老保险基金投资管理体系,这是建立资产型养老保险制度所必须的外部条件,这个条件显然是外生的,需要各方面共同的努力。如果这个条件不具备,建立资产型养老保险制度就有可能吃亏,庞大的养老资产储备会由于体制分割或局部分割而不能进入投资体系,养老资产储备会面临贬值风险,储备规模越大则浪费越大,这种贬值或浪费是全社会的福利损失。

因此,从负债型向资产型养老保险制度转变,应构建一个完整的顶层设计,既涉及到养老保险制度内部制度的升级更新,又涉及到外部的财税政策配套和资本市场建设,是个复杂的系统工程。