![]()

![]()

保费是很多消费者是否投保重疾险犹豫不决的关键因素。

2月1日,原定义下的重疾险产品停止销售,新重疾险正式上线。新重疾险保费究竟是增加还是减少?目前来看,这一消费者最为关注的问题,大型保险公司和中小保险公司给出了不同的答案。

大型险企重疾险降价约5%

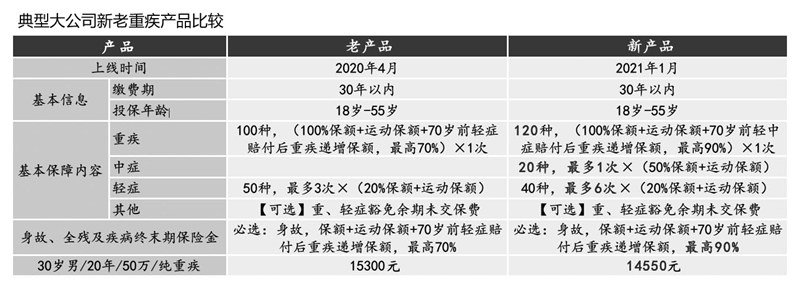

在比较价格之前,我们先来看一下重疾险保障发生了哪些变化。按照中国保险行业协会、中国医师协会联合修订的新定义,新重疾险产品均遵循以下要求:恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级进行赔付;原有25种重疾定义扩展为28种重度疾病和3种轻度疾病;扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围;完善优化了严重慢性肾衰竭等7种疾病的定义;新增了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病。

目前,在大型寿险公司中,平安人寿、太保寿险及友邦保险已经率先推出了主力重疾险产品。总体来看,重疾险保障责任进一步丰富,且保费出现下降。

比如,平安人寿的主力重疾险,重大疾病保障病种由100种增加到120种,新增中症保障病种20种,轻症保障病种虽然减少了10种至40种,但赔付次数由最多3次增加到最多6次。身故、全残及疾病终末期保障由最高70%提升至最高90%。以30岁男性投保50万元保额、选择20年缴费期的重疾险产品计算,年缴保费由15300元降至14550元,保费下降约5%。

中小保险公司整体仍处于观望态势,仅富德生命人寿、百年人寿、弘康人寿、瑞华人寿、和谐健康、合众人寿等几家公司推出了新重疾险产品。

比如,以销售高性价比重疾险产品见长的百年人寿,新产品与老产品相比,重大疾病病种仍为100种,中症保障病种由25种减少到20种,轻症保障病种由48种减少到35种,另外,保额按新规由最低40%降至30%。不过,前症保障病种从12种增加到20种,赔付保额的15%。以30岁男性投保50万元保额,选择20年缴费期,且返还保额的重疾险产品计算,年缴保费从12075元增加到12665元,大约上涨5%左右。

记者在采访中了解到,女性投保人比男性投保人保费价格涨幅更大。“女性保费上涨主要根据中国精算师协会对重疾发生率表的修订,再结合保险公司重疾险理赔数据,可以说,这一涨价有其合理性。”某寿险公司相关负责人对《金融时报》记者表示。

此前中再寿险发布的理赔数据显示:2013年到2020年,女性重大疾病发生率是2006年到2010年的1.55倍;男性的数据相对好一点,为1.18倍。

重疾险价格战趋于缓和

尽管健康险保费收入近几年一路高歌猛进,但其中的重疾险则经历了一场以中小保险公司为主要参与者的价格战。

国盛证券研报将2017年以来的重疾险产品价格归纳为四个发展阶段。第一阶段,2017年及以前的局部小范围价格战。彼时,中小保险公司主要销售中短存续期产品来快速提升保费规模,只有几家保险公司推出了性价比较高的重疾险产品,且销量有限。

第二阶段,重疾险价格战从2018年年初到2019年初的全面爆发。在严监管、力促保险产品回归保障的背景下,中小保险公司通过中短存续期产品进行弯道超车已不现实,因此,部分公司开始加大健康险尤其是重疾险的推动力度。但由于在渠道、客群、品牌上均不具备优势,中小公司只能通过降价的方式进行销售和推动,不断试探行业价格底线。

第三阶段,2019年年初到2020年年初的相持阶段。在此阶段,重疾险价格底线基本已经明确,中小保险公司新产品很少再出现直接降价的情况,同时,由于再保险公司不接受分保、偿付能力持续承压以及长期资产难以匹配等原因,不少中小公司开始采取限制销售渠道和规模、体检趋严、下架产品、取消部分产品选择等措施逐步限制销售规模。

据记者了解,由于重疾险产品定价过于激进、未来赔付风险过高,2019年已经出现了再保险公司不愿意接受分保的情况,保险公司自己承担了较高的自留风险与长期赔付风险。

在这样的背景下,重疾险价格战自2020年年初进入第四阶段,相对缓和但仍有持续。新冠肺炎疫情以后,虽然仍有不少中小保险公司成为低价重疾险加入者,如横琴人寿、瑞信人寿、信泰人寿等。不过,在这一阶段也体现出另一种趋势,中小保险公司重疾险产品开始提价,这意味着价格已经触及底线。

“接下来,重疾险价格战难以再持续恶化,偿付能力限制、再保险压力以及长期资产配置要求使中小保险公司难以持续采取低价策略。” 国盛证券分析师马婷婷表示,偿二代二期工程将很快全面落地,其中,对保险公司重疾险定价有明显限制,预计低价重疾险产品对保险公司利润为正贡献,在偿付能力充足率计算中对实际资本贡献为正,但在量化风险中计提明显更高,这对最低资本的要求进一步提高。

重疾险转向拼服务

事实上,从当前已经上线的新重疾险产品来看,单纯的比较价格已经与产品发展方向相背离。

马婷婷认为,未来,重疾险产品或将逐步像当前友邦保险的模块式方向发展,价格将难以再直接比较,保险公司品牌、健康管理服务等因素将会对重疾险产品销售产生更重要的影响。

何为模块式?从友邦保险发布的重疾险产品信息来看,模块式是通过“核心保障+个性化配置”形成不同的专属保障方案,对于投保人而言,组合更多、更灵活。

具体而言,除了重大疾病核心保障之外,投保人可自由选择是否附加其他责任以及赔付额度,比如,轻症、中症赔付金额分别可选10%/20%/30%、20%/40%/60%的不同赔付比例,赔付次数可分别达到5次;重大疾病及恶性肿瘤可分别选择多次赔付,赔付额度也可自行设置;医疗险、意外险等附加险种,投保人也可以根据个人意愿选择。

难以单纯比较保费价格的另一个原因,是重疾险产品正在从“拼产品”转向“拼服务”,同质化的保障可以比较价格,但个性化的服务则难以用价格衡量。特别是大型保险公司通过布局健康医疗生态,构建起来的“产品+服务”差异化优势,在新重疾险产品中进一步凸显。

比如,太保寿险借重疾定义切换契机,通过各种线上平台和工具及时推送宣传“太保蓝本”健康管理服务,即便不持有保单也可免费获得重大疾病专家预约、专家病房、专家手术、120急救补贴等四项服务。

又如,平安人寿针对中高端重疾险用户,推出包括运动奖励、健康管理、线上/线下医疗、重大疾病专案管理的体系化、分层次健康医疗服务。据了解,运动奖励直接与保障挂钩,用户“平安RUN健行计划”达标后,保险保额最高可增长10%。

“新重疾险产品扩展了保险责任,以满足消费者差异化的保障需求。与此同时,转变发展思路,从消费者健康管理、对健康风险进行干预的思路找到新的发展路径,让保险不仅仅局限于经济赔付。”平安人寿总经理助理孙汉杰表示。