![]()

![]()

2022年09月07日的今天给大家介绍有关于“和谐健康喜多保重疾险有什么样的缺点”,一起来看看

相对于经济条件普通的家庭来说,如果家庭成员中的一员确诊了重疾,这种情况下整个家庭的经济都会受到影响。因为重疾的治疗非常并不低,往往要10万以上,而这个费用对于普通家庭来讲真的是一笔不小的数目,一些家庭甚至对于这10万无能为力。

人们常说,未雨绸缪,提前做好准备是至关重要的。

这样一来学姐这就对和谐健康喜多保重疾险展开测评,让我们看看这款产品保障给不给力?

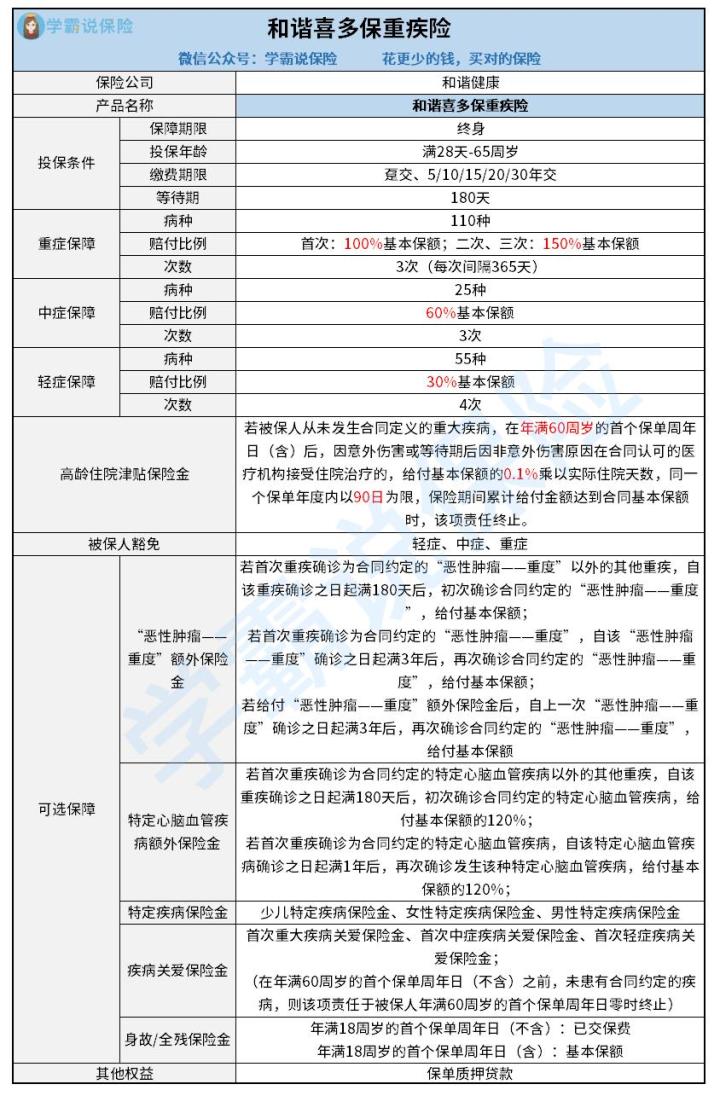

学姐为大家奉上它的保障内容图:

和谐健康喜多保重疾险图片1从图中能够知道它的保障内容还是值得一提的,

1. 基本保障全面

且提供很多可选保障。和谐健康喜多保重疾险设置了比较全面的基本保障,

除了包含重疾保障,其轻中症保障也比较全面。轻症可以享受4次赔付,中症可以获得3次赔付,分别按照30%基本保额、60%基本保额的比例进行赔付。这个赔付比例相对于市面上其他产品的轻症25%基本保额、中症50%基本保额,

厉害很多!而重疾会赔付3次,包含的是365天的间隔期,

赔付比例分别设置为100%基本保额、150%基本保额、150%基本保额。意思是,被保人若首次确诊重疾365天后,再次确诊重疾若符合理赔条件,

是可以获得二次重疾保险金的。而且首次针对重疾的赔付为100%基本保额,而二次三次能拿到的赔付为150%基本保额,这个赔付比例和其他产品有所区别,它不是持续上涨的,而是一次性飞腾到150%,

2. 被保人豁免

这点还是相当优异的。和谐健康喜多保重疾险还提供了豁免保费的权益,被保人假设为意外伤害或等待期后因非意外伤害的原因导致的,首次被医生确诊合同规定的轻症、中症或重疾时,

就可以免除后续的保费了。说直白点,假使被保人选择了20年的缴费期限,而他在缴费期限的第10年第一次确诊合同范围内的轻症、中症或重疾,

那么后续10年应缴纳的保费就全部免费了。以消费者的角度为主,豁免保费是一项非常优秀的权益,而和谐健康喜多保重疾险恰好为被保人准备了这样的权益,

如果还是不了解豁免保费的意思,或者想要更多了解的,可以看这篇文章:

3. 可选保障

很人性化了。和谐健康喜多保重疾险还有着比较多的可选保障,

包括“恶性肿瘤――重度”额外保险金、特定心脑血管疾病额外保险金、特定疾病保险金、 疾病关爱保险金和身故或者全残保险金五项。被保人可以根据自身情况,

在投保时判断是否附加可选保障。就好比身故/全残保险金。假设被保人身故的原因是急病的话,并未明确告知相关的诊断结果,投保的产品在身故方面没有设置保障,这种情况下就无法向保险公司申请到保险金了。假如说附加了身故保障,即便因病死亡,

1. 缴费期限灵活

也能拿到保险公司赔付的一笔保险金。和谐健康喜多保重疾险的缴费期限有非常多的选择性,具体如下:趸交、5年、10年、15年、20年以及30年交。

投保人完全能按照自己想要的缴费期限来选择。如果是收入比较高但是收入不怎么稳定的人群,

想要把所有费用一次性交清就可以选择趸交。收入低、负债重的人群中有你的话,觉得一次性缴费压力太大,可以选择时间比较久的缴费期限,打个比方,比如20年、30年等,

可以根据自身的需求来选择。设置的缴费期限越长,那每期需要交的保费毋庸置疑也就越低,如果不清楚自己应该选择多长的缴费期限,那么可以看这篇文章:

2. 投保年龄范围广

缴费压力自然也就越小。和谐健康喜多保重疾险在投保年龄范围的设置上是出生满28天至65周岁,再看一下市面上的重疾险,大多最高只允许55周岁的人投保,能够达到60周岁、65周岁的并不多,

由此可见,和谐健康喜多保重疾险在投保年龄这方面还是相当不错的。投保年龄越宽广,那么可投保的人群就越多,

篇幅有限,想要了解更多的可以看这篇文章:

就能为更多的人群提供保障。总结:和谐健康喜多保重疾险这款产品,从投保条件和保障内容这两个方面来看都很不错。

关于“和谐健康喜多保重疾险有什么样的缺点”就介绍到这,本文结束