![]()

![]()

2022年09月08日的今天给大家介绍有关于“和谐健康的喜多保重疾险咋样好不好”,一起来看看

相对于经济条件普通的家庭来说,如果家庭成员中的一员确诊了重疾,这种情况下整个家庭的经济都会受到影响。因为重疾的治疗费用真的很高,往往不会少于10万,而这个费用从普通家庭来看就比较多了,有的家庭甚至无法拿出这10万。

时常听人说,早点做准备,提前做好准备是关键。

那么紧接着学姐就来测评一款重疾险,它就是和谐健康喜多保重疾险,让我们看看这款产品保障充不充足?

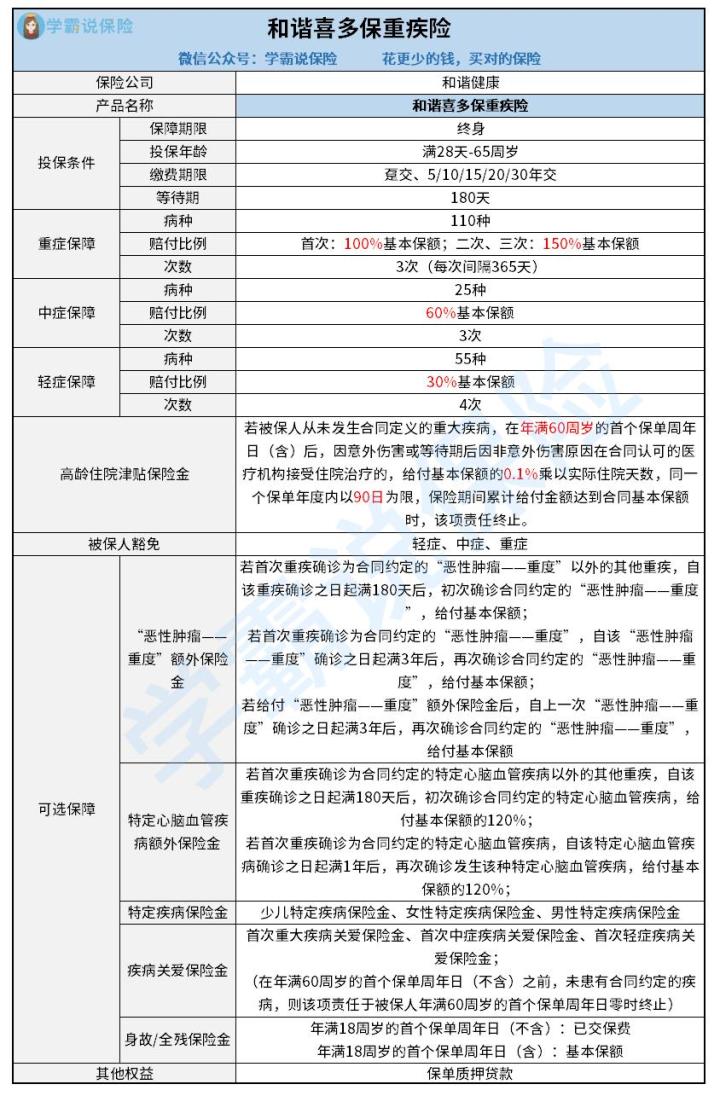

学姐为大家奉上它的保障内容图:

和谐健康喜多保重疾险图片1从图中很容易看出它的保障内容还是可以的,

1. 基本保障全面

且可选保障也比较多。和谐健康喜多保重疾险的基本保障挺全面的,

不仅有重疾保障,轻中症保障也有设置。轻症设置的赔付次数为4次,中症提供3次赔付,分别赔付比例规定为30%基本保额、60%基本保额。这个赔付比例和市面上其他产品的轻症25%基本保额、中症50%基本保额一比较,

要优秀不少呢!而重疾的赔付次数有3次,提供的是365天的间隔期,

赔付比例分别达到了100%基本保额、150%基本保额、150%基本保额。其实就是,被保人假如属于第一次得重疾365天后,若再次得重疾是符合理赔条件的,

就能领取到二次重疾保险金。而且首次能赔付的是100%基本保额,而二次三次能拿到的赔付为150%基本保额,这个赔付比例和其他产品不一样,因为它不是逐渐上升的,而是一次性上升到150%,

2. 被保人豁免

这点还是很出色的。和谐健康喜多保重疾险还设置了豁免保费的权益,若被保人属于意外伤害或等待期后因非意外伤害的原因,第一次查出患上合同约定的轻症、中症或重疾时,

后续就不需要再缴纳保费了。也就是说,若是被保人选择了20年的缴费期限,而他在缴费期限的第10年初次罹患合同指出的轻症、中症或重疾,

那么后续10年应缴纳的保费就不需要考虑了。从消费者的角度切入,豁免保费是一项十分不错的权益,而和谐健康喜多保重疾险恰好有这样的权益供大家选择,

如果还是不了解豁免保费的意思,或者想要更多了解的,可以看这篇文章:

3. 可选保障

很贴心了。和谐健康喜多保重疾险还有很多可选保障供大家选择,

分别有 “恶性肿瘤――重度”额外保险金、特定心脑血管疾病额外保险金、特定疾病保险金、 疾病关爱保险金和身故或者全残保险金五项。被保人可以根据自身情况,

在投保时自行选择要不要附加。就像身故/全残保险金。如若被保人因急病而去世的话,对于诊断结果,也为有明确的告知,投保的产品并没有对身故进行保障,便不能向保险公司申请到保险金了。倘若附加了身故保障,那么即使因病身故,

1. 缴费期限灵活

也能拿到一笔保险金。和谐健康喜多保重疾险在缴费期限的设置上有比较多的选择,分别如下:趸交、5年、10年、15年、20年、30年交。

投保人可以根据自己想要的缴费期限来选择。对于那些收入高、收入不稳定的人群来说,

想要一次性缴费的话不妨选择趸交。假如你属于收入低、负债重这类人,觉得趸交缴费压力太大,不妨选择比较长的缴费期限,就好比20年、30年等,

可以结合自身实际需求选择。选择越长的缴费期限,那每期应缴纳的保费也不会太高,如果不清楚自己应该选择多长的缴费期限,那么可以看这篇文章:

2. 投保年龄范围广

缴费压力就没那么大。和谐健康喜多保重疾险这款产品可以让出生满28天至65周岁的人投保,再看一下市面上的重疾险,很多投保年龄最高都为55周岁,能够达到60周岁、65周岁的并不多,

可见,和谐健康喜多保重疾险在投保年龄这上面的设置还是极为不错的。投保年龄越广泛,那可以投保的人群毫无疑问也就越多,

篇幅有限,想要了解更多的可以看这篇文章:

就能为更多的人群提供保障。总的看下来:和谐健康喜多作为一款保重疾险,无论是从投保条件来看,还是从保障内容方面看,都是十分不错的。

关于“和谐健康的喜多保重疾险咋样好不好”就介绍到这,本文结束