![]()

![]()

2022年09月08日的今天给大家介绍有关于“和谐健康喜多保重疾险的保障咋样好不好”,一起来看看

对于一个普通的工薪阶层而言,万一家庭成员中的一员罹患了重疾,这样的话整个家庭的经济都会受到干扰。因为重疾的治疗费十分高,往往要超过10万,而这个费用对于普通家庭来说是比较多的,一些家庭甚至拿不出这10万。

时常听人说,早点做准备,提前做好准备是必不可少的。

这样一来学姐这就对和谐健康喜多保重疾险展开测评,让我们看看这款产品保障给不给力?

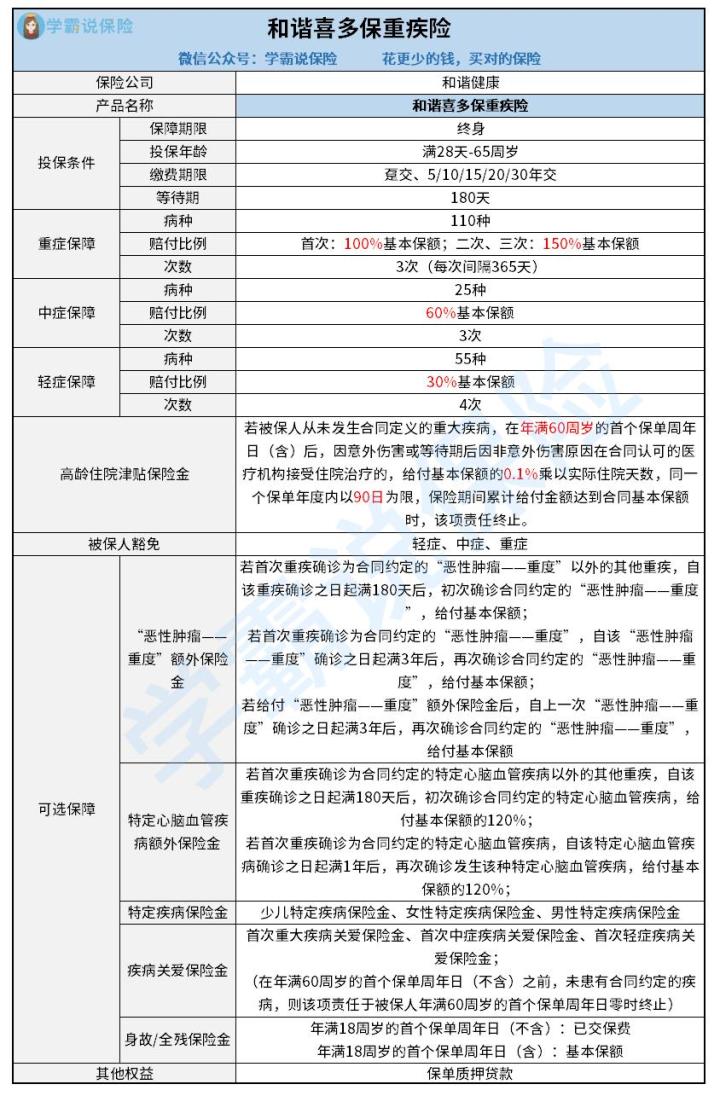

下面是它的保障内容图:

和谐健康喜多保重疾险图片1从图中很容易看出它的保障内容还是可以的,

1. 基本保障全面

且设置了比较多的可选保障。和谐健康喜多保重疾险在基本保障方面设置的挺全面的,

其设置重疾保障的同时,在轻中症保障方面做的也挺好的。轻症可赔付4次,中症嫩享受的赔付次数为3次,分别赔付比例达到了30%基本保额、60%基本保额。这个赔付比例和市面上其他产品的轻症25%基本保额、中症50%基本保额一对比,

要好很多!而重疾会赔付3次,提供的是365天的间隔期,

赔付比例分别达到了100%基本保额、150%基本保额、150%基本保额。可以理解为,被保人属于是首次确诊重疾365天后,再次罹患重疾在符合理赔条件的前提下,

就能拥有二次重疾保险金赔付。而且首次得到的赔付金额为100%基本保额,而二次三次可获得150%基本保额赔付,这个赔付比例与其他产品那样日益上升有所不同,而且达到了150%,

2. 被保人豁免

这点还是很优秀的。和谐健康喜多保重疾险还给予被保人豁免保费的权益,若被保人属于意外伤害或等待期后因非意外伤害的原因,第一次得了合同上写明的轻症、中症或重疾时,

后续的保费就再也不用愁了。换句话说,假如被保人选择了20年的缴费期限,而他在缴费期限的第10年初次罹患合同指出的轻症、中症或重疾,

那么后续10年应缴纳的保费就直接免除了。对于消费者而言,豁免保费是一项很令人满意的权益,而和谐健康喜多保重疾险恰好有这样的权益供大家选择,

如果还是不了解豁免保费的意思,或者想要更多了解的,可以看这篇文章:

3. 可选保障

这就比较贴心了。和谐健康喜多保重疾险的可选保障还是比较多的,

囊括了“恶性肿瘤――重度”额外保险金、特定心脑血管疾病额外保险金、特定疾病保险金、 疾病关爱保险金和身故或者全残保险金五项。被保人可以判断自身需要,

看看是否需要可选保障。譬如说身故/全残保险金。假如被保人因急病导致逝世,此时还没有得到确切的诊断,投保的产品没有身故方面的保障,便不能向保险公司申请到保险金了。倘若附加了身故保障,就算因病身故,

1. 缴费期限灵活

照样能获得一笔保险金。和谐健康喜多保重疾险在缴费期限的设置上有很多选择,具体如下:趸交、5年、10年、15年、20年以及30年交。

投保人可以根据自己想要的缴费期限来选择。若是收入不稳定但是收入较高的人群,

想要一次性缴清所有的费用就可以选择趸交。假设你也是收入低、负债重的人群的一员,觉得趸交缴费压力太大,那么就可以选择较长的缴费期限,比方说20年、30年等,

可以根据自身的需求来选择。缴费期限越长,那么每期也就不需要缴纳那么多的保费了,如果不清楚自己应该选择多长的缴费期限,那么可以看这篇文章:

2. 投保年龄范围广

缴费压力就没那么大。和谐健康喜多保重疾险允许出生满28天至65周岁的人投保,而现如今市面上的重疾险,大多数投保年龄最高都是55周岁,能够达到60周岁、65周岁的并不多,

由此可见,和谐健康喜多保重疾险在投保年龄这方面还是相当不错的。投保年龄愈发广泛的话,那能够购买的人群就越多,

篇幅有限,想要了解更多的可以看这篇文章:

这样就能够为更多的人群提供保障。综上所述:和谐健康喜多保这款重疾险产品,从投保条件和保障内容这两个方面来看都很不错。

关于“和谐健康喜多保重疾险的保障咋样好不好”就介绍到这,本文结束