![]()

![]()

2022年09月13日的今天给大家介绍有关于“女性用得着买重疾险么”,一起来看看

哪怕男女平等在目前的社会已经产生了共鸣。但是不得不承认的是,女性在生活和工作中仍面临着职场歧视、生育压力、年龄压力等诸多困境。

恰巧处在工作以及生活的双重压力下面,女性的健康危机也随之显现了出来。一句话说的比较有趣,“忍一刻就是乳腺增生,退一步便是卵巢囊肿”。

如果生病导致收入缺少,这样的话对于家庭来说是沉重的一击。这个时候,一份能弥补收入损失的重疾险就至关重要。

因此女性值得入手什么样的重疾险呢?有哪些能够满足女性需求的重疾险?下面学姐就来为大家详细介绍下!

在正式开始之前,学姐先给大家奉上一份热门重疾险榜单,感兴趣的朋友可以先看看:

1、保障内容要全面

重疾险的基础保障通常分为重疾、中症、轻症,有些重疾险还可以按照需求选择附加恶性肿瘤-重度二次赔、特定心脑血管疾病二次赔等,保障内容越全面越优秀。

不止必保重疾所对应的高发轻中症,如若再设置其他的高发轻症就优秀一些了,举个例子像结核性脊髓炎、早期慢性呼吸衰竭、早期原发性心肌病等等。

另外,轻症赔付比例一般为30%基本保额,中症赔付比例一般为60%基本保额。

2、重疾保额要充足

重疾的保额不仅赔付基础的保额,最好在被保人处于家庭经济支柱的年龄段设置额外赔付,譬如小于60岁时初次确诊重疾提供80%基本保额额外赔付,这样当不幸罹患重疾,除此之外假设达到理赔要求,那么可以获得大于原保额的理赔金,也就有更宽裕的资金进行治疗了。

如果女性罹患重疾最好是购买50万保额的重疾险,此外重大疾病一般情况下需要3-5年的康复时间,生病期间也许我们没有办法获得收入,再加上需要家人的陪伴和看护,家人的收入也可能会减少,如此一来最好覆盖到3-5年的收入补偿。

3、重点关注癌症保障

即便疾病面前,每个人都是平等。然而,鉴于身体构造和生活环境有区别,男性和女性的高发疾病也有区别。

从女性癌症发生的情况来说,以甲状腺癌和乳腺癌的发生概率最高。癌症的复发率可不低,一旦患上癌症以后,就几乎没什么办法可以来买保险了。因此,建议女性朋友直接主要来关注癌症保障。在配置重疾险的时候,也可以附加上癌症多次赔等保障。

4、绿通服务

女性朋友在准备来投保重疾险的时候,除去必须要提前考虑以上三点,还需要重点关注重疾险究竟里面覆盖有专家门诊预约、住院/手术安排等绿通服务,上述实用性也是挺强的,最大限度地可以解决掉我们看病难的问题。

除此之外,最好里面还是囊括有CAR-T服务、海外多学科会诊服务、海外就医安排服务、博鳌特药服务。这样的话,就能够直接获得到非常完善的就医服务了。

想了解更多关于重疾险的详细内容,可以看看这篇文章:

学姐通过详细测评市面上大部分的产品,进而发现了一款非常优秀的重疾险――同方全球人寿的凡尔赛plus,并且,它完全符合上面所谈及起来的这几个方面。

那凡尔赛plus有什么优点吗?接下来认真看看学姐的分析吧!

1、重疾赔付给力

凡尔赛plus在60周岁之前首次确诊赔付180%基本保额,针对60周岁至未满65周岁这个年龄段,初次罹患重疾的人,还提供了30%保额的额外赔付。

假设我们买的保额是50万的话,在低于60周岁时第一次患上重疾,凡尔赛plus能够多提供40万赔付,被保人最多可以享受到90万这么多的保险金,这样的保障力度蛮优秀了。

2、中轻症保障力度好

在轻、中症保障这些上面,凡尔赛plus的基础赔付比例分别规定为30%、60%基本保额,在轻、中症保障上提供了额外赔:60周岁前首次确诊额外赔15%基本保额,保障力度就更加给力了。

再一个就是,凡尔赛plus重疾险的轻、中症的赔付次数能够共享。可以这么说当轻、中症的赔付次数总共达到5次后,轻、中症保障的责任才结束。

这样的赔付方式很不错,实用性特别强,对我们的益处也更多。

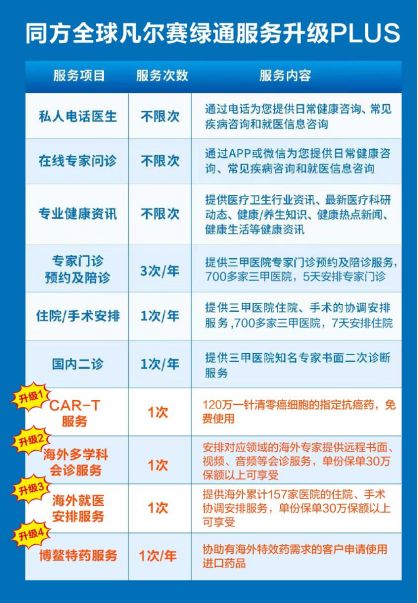

3、拥有丰富的绿通服务

入手凡尔赛plus重疾险,那么可以无偿享受到丰富的增值服务,就像私人电话医生、专家门诊预约及陪诊、住院/手术安排、CAR-T服务、海外多学科会诊服务、海外就医安排服务、博鳌特药服务等等,这些增值服务蛮多的。

其中,CAR-T服务实质上就是指被保人罹患上完全符合CAR-T疗法的癌症,完全有机会可以直接免费来使用120万一针清零癌细胞的指定抗癌药,CAR-T疗法能够高效地杀掉肿瘤细胞,进而成功达到治疗恶性肿瘤的目的,这也太厉害了!

总而言之,凡尔赛plus的保障力度、保障范围方面都做得非常棒,是一款出彩的重疾险,适用于女性朋友。那么,凡尔赛plus还有其他的优点吗?想了解更多详细内容的朋友,可以看看这篇文章:

关于“女性用得着买重疾险么”就介绍到这,本文结束