![]()

![]()

2022年09月15日的今天给大家介绍有关于“长城人寿的八达岭典藏版年金险这款保险可靠吗”,一起来看看

受近些年我国的老龄化程度不断加深的影响。开始出现大规模人员退休,目前老人养老面临的诸多问题还迫切等待解决。

在已经入手了国家养老金的基础上,不少人会想再为自己买一份养老年金险好让自己安享晚年。

听说长城人寿最近面向消费者推出了一款全新的产品即八达岭典藏版养老年金险,这款产品为消费者提供多个方案,广受消费者欢迎。为了明确知道此养老年金险,今天学姐就来告诉大家这款产品值不值得入手。

想快速知道测评结果的小伙伴,可以点击下方链接查看:

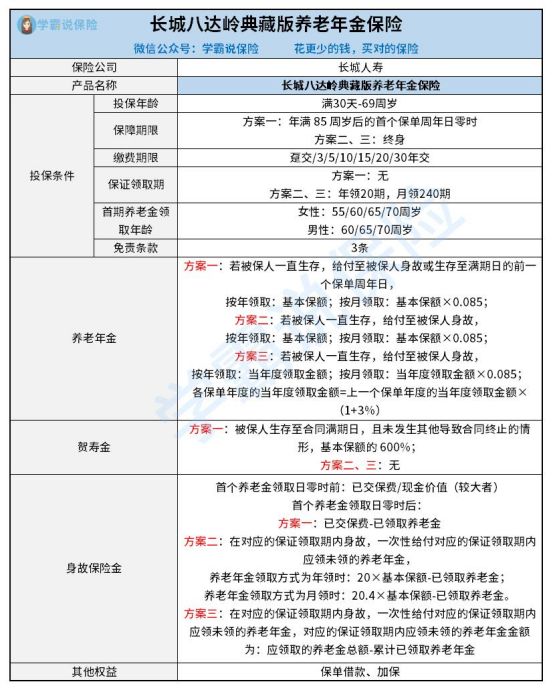

话不多说,测评前先来看看它的保障图都有哪些内容:

从保障图中可以了解到,这款产品的保障内容相对较少,囊括了养老年金、贺寿金和身故保险金。

再者这款产品支持三种可选方案,消费者能够参照自身需求来对比适合自己的一种方案投保。下面学姐将从以下几点为小伙伴们做进一步的解析,小伙伴们最好关注一下哦!

1、投保年龄范围较宽

这款产品设置的投保年龄范围是出生满30天至69周岁的人群。它的投保年龄上限为69周岁,市面上有很多最高只允许60或65周岁投保的养老年金险,与之相比,这款产品的投保年龄范围门槛更低,对于老年人群体也比较好。

2、缴费期限多样

八达岭典藏版养老年金险提供了7种缴费期限,可以一次付清,也可以分期致30年,销售者可自由选择适合自己的缴费期限。要是经济预算相对较少的小伙伴,较长的缴费期限建议选择,这样每年需要缴纳的费用就相对少,缴费负担就因此大大减少。

3、有保证领取期

这款产品的方案2和方案3是有保证领取期的,按年领的方式领的话,能够领取到保证领取养老年金20年;以月为单位,则可以领取一共240期。

假如被保人在保证领取期内死去,亡故的保险受益人也有资格得到保证领取期内应领未领的养老年金。然而方案1是没有保证领取期的,假如青睐有保证领取的小伙伴,选择方案2或3也无妨。

4、免责条款较少

免责条款可以这么理解就是保险公司不保的责任,即便被保人遭遇了免责条款中的情形,保险公司也不提供保险金赔付。这款产品只具备3条免责条款,比起那些拥有7条免责条款的养老年金险,这款产品的免责条款是比较少的了,对被保人也会更加友好。

还不知道怎么看条款的小伙伴,可不要错过这篇攻略文哦:

1、资金流动性较差

养老年金险相对于其他报险来说,更注重保障以后的养老生活,正基于此,只有在达到退休年龄后,才可以得到养老的费用。不过大家还是要知道,对于养老年金险的钱,一般不可以随便取出,资金没什么流动性。因此在购入八达岭典藏版养老年金险前,得做好资金规划。

2、保障功能薄弱

八达岭典藏版养老年金险提供理财功能,保障功能一般,其没有疾病、全残等风险保障。若发生了疾病或意外等风险,养老年金险也是不会给予赔付的。

因此我们在买入养老年金险前,先投保保障型保险,比如重疾险、医疗险等等,才能更好地转移经济风险。

总的来说,八达岭典藏版养老年金险的优势在于能提供保证领取期、缴费期限多样等,但需要留意的是其资金流动性挺差的,和保障功能比较弱的问题,在进行这款产品选购以前应该先将保障型保险配置好。

另外,学姐整理了市面上十大高收益年金险,小伙伴们也可以对比看看这些年金险那个更优秀,然后选择最适合自己的一款购买即可:

关于“长城人寿的八达岭典藏版年金险这款保险可靠吗”就介绍到这,本文结束