![]()

![]()

2022年09月15日的今天给大家介绍有关于“八达岭典藏版到底好不好呢”,一起来看看

随着国内人口老龄化的速度及程度不断加快和加深,大规模的“退休潮”即将来临,退休后的老年养老问题成了一个亟待解决的问题。

在已经选择了国家养老金的基础上,有些小伙伴想通过另外投保一份养老年金险来让自己晚年生活更加无忧。

听说长城人寿最近推出了一款新品叫八达岭典藏版养老年金险为消费者设置了多个方案,一大批消费者被吸引住。为了搞清楚这件事,今天学姐就和大家说说这款产品值不值得配置。

想快速知道测评结果的小伙伴,可以点击下方链接查看:

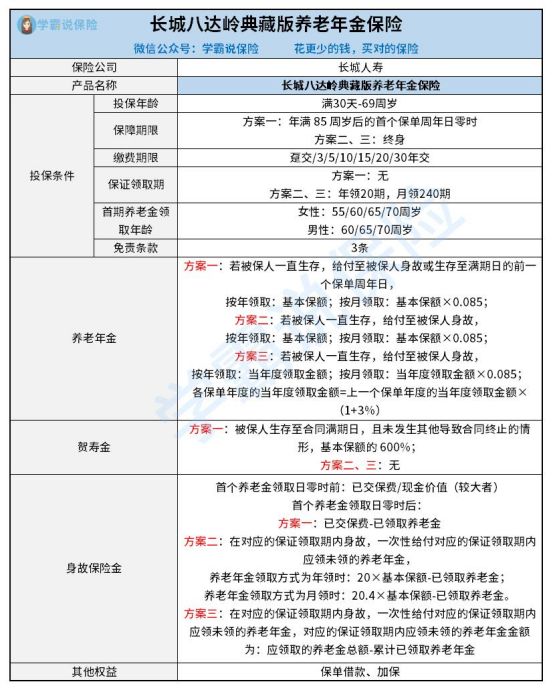

话不多说,测评前先来看看它的保障图都有哪些内容:

从保障图中会发现,这款产品的保障内容相对较少,有养老年金、贺寿金和身故保险金。

此外这款产品设置了三种可选方案,消费者可以按照自身需求来研究适合自己的一种方案投保。后面学姐将从下面几点与大家进一步学习,小伙伴们不要错过哦!

1、投保年龄范围较宽

这款产品是允许出生满30天至69周岁的人群投保的。它的投保年龄上限设置为69周岁,相比那些最高只允许60或65周岁投保的养老年金险,这款产品的投保年龄范围要求不高,对老年人群体来讲也比较有利。

2、缴费期限多样

八达岭典藏版养老年金险设置了7种缴费期限,分期最长可以30年,也可以一次交清,选择哪种缴费期限由销售者根据自身情况而定。假如没有准备很多预算的小伙伴,建议选择长一点的缴费期限,这样每年需要缴纳的费用就相对少,缴费压力就没那么大。

3、有保证领取期

这款产品的方案2和方案3具有了保证领取期,按年领的方式领的话,可以领取20年的保证领取养老年金的;还可以享受240个月的按月领取的养老金。

如果被保人在保证领取期内身亡,离开这个世界了的保险受益人依然可以获得保证领取期内应领未领的养老年金。不过方案1是未设置保证领取期的,如果注重有保证领取的小伙伴,最好是选择方案2或3。

4、免责条款较少

免责条款是指保险公司不保的责任,纵使被保人遇到了免责条款中的状况,保险公司也不会履行保险金赔付义务。这款产品只配备了3条免责条款,相较于那些具备7条免责条款的养老年金险而言,这款产品的免责条款就显得比较少,对被保人也比较有利。

还不知道怎么看条款的小伙伴,可不要错过这篇攻略文哦:

1、资金流动性较差

养老年金险更注重的是保障购险者权益,保障其养老生活,因此只有在认定已满法定退休年龄后,才可以正式领取养老年金。要知道的是,投入到养老年金险里的钱,是不允许随便取出的,资金的流动性不是很好。因此在购置八达岭典藏版养老年金险前,千万把资金规划好了。

2、保障功能薄弱

八达岭典藏版养老年金险包含理财功能,它没有非常好的保障功能,它没有包含疾病、全残等保障。要是疾病或意外等风险来临时,养老年金险也是一分钱不赔的。

因此我们在购买养老年金险前,先配置保障型保险,像重疾险、医疗险等等,才能更好地转移经济风险。

总结来说,八达岭典藏版养老年金险的优势在于能提供保证领取期、缴费期限多样等,但其提供的资金流动性不是很好,保障功能也不是很优秀,在选购这款产品以前应该先入手保障型保险。

另外,学姐整理了市面上十大高收益年金险,小伙伴们也可以对比看看这些年金险那个更优秀,然后选择最适合自己的一款购买即可:

关于“八达岭典藏版到底好不好呢”就介绍到这,本文结束