![]()

![]()

2022年09月16日的今天给大家介绍有关于“喜多多护理险缺点揭秘”,一起来看看

在社会不断发展的大环境下,人们对于护理险的需求有利于明显。护理险的主要作用是在人们面临年老、疾病、伤残导致生活不能自理时,保险公司会按照合同约定给予一定的赔付,借此确保被保人可以获得照料。

和谐健康保险公司在护理险的开发一直以来做得没有问题,它的喜多多终身护理险的保障得到很多消费者的称赞,今天学姐就带大家对这款产品进行了解,看看它到底值不值得买。

想快速知道测评结果的小伙伴,可以点击下方链接查看:

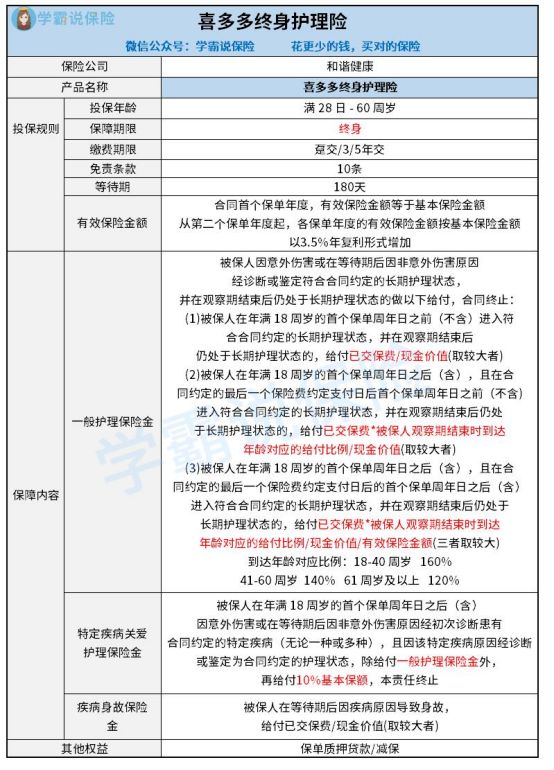

测评前,先来看看这款产品的保障图:

通过以上保障图不难看出,这款产品的保障内容涵盖了3项,具体如下:一般护理保险金、特定疾病关爱护理保险金等。想认识这款产品具体保障棒不棒的小伙伴,可不要掉队了:

1、缴费期限灵活

喜多多终身护理险的主要涵盖了六种缴费期限,具体如下:趸交、3年、5、10年、15年、20年交,消费者们可以根据自己的需求和经济能力选择适合自己的缴费期限。

假如预算不是很多的小伙伴,推荐选择长一点的缴费期限,比如20年交,这样每年需要缴纳的费用就没那么多,缴费压力就没那么大。

2、特疾关爱护理保险金有额外赔

通过保障图中可知这款产品的特定疾病关爱护理保险金规定,被保人倘若在规定时间内,鉴于意外伤害亦或在等待期后因意外伤害以外的因素,经首次会诊后罹患有合同条款里的的一种或多种特定疾病,并且因该特定疾病原因经诊断或鉴定满足了合同约定的护理状态的。

被保人除了能获得一般护理保险金之外,还会额外获得10%的基本保额当作特定疾病关爱护理保险金。虽然只有10%,但是额外赔付的这笔钱能让被保人在护理过程得到更贴心的保障。

分析到特定疾病关爱护理保险金,可能有些小伙伴会第一时间想到重疾险,实际上重疾险中保险金的给付除了达到一定状态才满足赔付规定,还有加上确诊即赔的。学姐整理了目前市面上最值得买的热门重疾险,感兴趣的小伙伴可以看看这篇文章:

1、有效保额逐年递增

相对其他护理险而言,喜多多终身护理险比较吸引人的地方是提供有效保额金额。在合同首个保单年度,有效保险金额是跟基本保险金额一模一样的。

还得说一句从第2个保单年度起,以后各保单年度的有效保险金额的年复利增值比例是基本保险金额的3.5%。也可以说,它的有效保额是遵循逐年递增的规则来确定的。

2、支持减保

这款产品要求在合同有效期间内,如果被保人没有什么保险事故,在合同生效满5年后每年最多可以提出一次减少基本保险金额的请求。如果被保人缺钱用了,是可以递交减保申请的,减保后拿到的部分现金价值可以用于资金周转等问题,能够渡过难关。

但是需要留意的地方是减保后,保险公司承担保险责任的时候会依据减保后的基本保险金额、保险费及现金价值。这样分析下来,一旦减保被保人就不能享受到和原来一模一样的保障了。

总体而言,喜多多终身护理险不仅缴费期限灵活、有特定疾病关爱护理保险金额外赔,另外还支持减保、有效保险金额还会逐年递增。大多数护理险和市面上相比,保障很受欢迎,值得小伙伴们购买。

说明买保险并不是一件容易的事,买前还需要避开保险的一些注意事项,这样才能买到符合自己的保险。学姐整理了一些投保技巧,小伙伴们在买这款保险之前,可以先看看这篇文章:

关于“喜多多护理险缺点揭秘”就介绍到这,本文结束