![]()

![]()

2022年09月16日的今天给大家介绍有关于“泰康人寿的瑞享一生PLUS靠谱不”,一起来看看

年纪越来越大,越发看不清自己退休的年龄是何时,不少小伙伴担心自己的退休年龄越来越高,一年又一年,退休是哪年。

所以,这里不乏许多小伙伴早已在为自己的未来铺垫基石,相信有的小伙伴会选择投资增加收益,常见的有购买银行存款、债券等等。

也有好多消费者会选择买一份养老保险来给自己的养老生活提供保障。

泰康人寿旗下有一款名为泰康瑞享一生PLUS养老年金险做得非常优秀。

想抢先一步了解这款产品的小伙伴,不妨看一看这篇文章:

学姐当然也不能错过这款产品!

所以,今天就在这里为大伙讲解这款产品,看一看这款产品有没有购买价值!

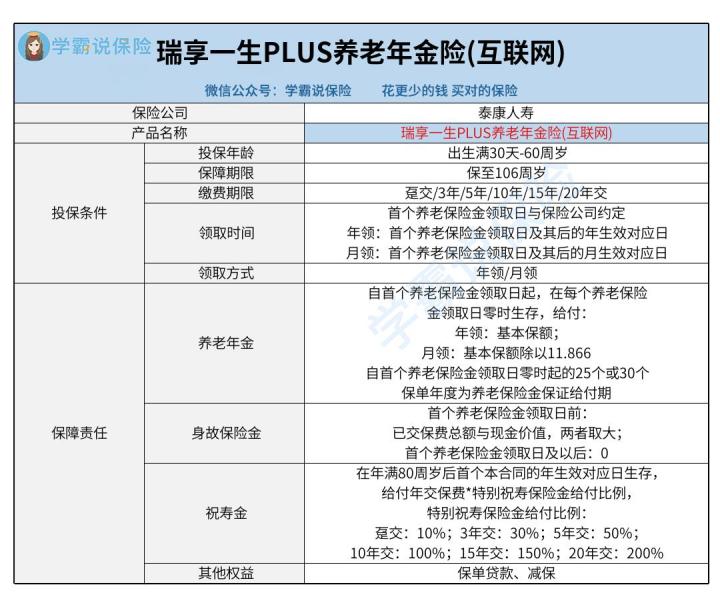

还是老规矩,先来跟着学籍一起看一看这款泰康瑞享一生PLUS养老年金险的产品图:

研究完上面的产品图,小伙伴们应该已经初步了解了这款产品,那么,接下来就跟着学姐一起研究这款产品吧!

1、缴费期限灵活

我们能够得知,这款泰康瑞享一生PLUS养老年金险具有较为灵活的缴费期限,主要规定为趸交、3年、5年、10年、15年和20年交。

大家也都清楚,趸交可以说就是一次性交完所有保费,在经济能力方面,对消费者的要求会比较高。

而选择期交的话,对于经济不是很好的消费者更友好,越长的缴费期限,每次需要缴纳的保费就少一些,缴费压力也会越小。

想知道怎么选择缴费期限的小伙伴,可以看一看下面的文章:

这样一来,具备多种缴费期限适宜更多消费者入手,还是很人性化的。

同时,这款产品的养老年金有两种领取方式――年领或者月领,两种方式领取到的钱也不一致。

要是采取年领的方式,如此一来每年能够到手100%基本保额;

而如果通过月领,这种情况下每个月可以到手基本保额除以11.866的钱。

消费者可以充分考虑自身的情况,自主决定是年领还是月领的方式,这款产品在这方面还是有着较为优异的表现的。

2、保障内容分析

对于保障内容,泰康瑞享一生PLUS养老年金险设置的主要有祝寿金、养老年金和身故保险金,对于消费者来说,其需求能够得到充分满足。

比方说祝寿金,被保人在年满80周岁后首个本合同的年生效对应日仍然存活,就能享有保险公司给付的祝寿金。

除此之外,不同的缴费期限,特别祝寿金给付比例也有区别,同学这一点要留神了。

不过,要提醒小伙伴的是,这款产品的保障内容没囊括全残保障。

假如小伙伴遭遇不幸而产生全残了,保险公司不承担赔付责任。

而市面上很多同类型产品都有提供全残保障,这款产品做得还不是非常突出。

讲解到这里,大家应该对泰康瑞享一生PLUS养老年金险有了一定的印象,但这款产品到底是否值得购买,还是接着跟学姐一起来进行一波分析吧!

1、保单权益实用

我们能够得知,在保单权益方面,泰康瑞享一生PLUS养老年金险主要提供保单贷款和减保,都是实用价值比较高的权益。

相信大家对于保单贷款并不陌生,当消费者在保障过程中出现急需资金周转,资金周转不过来的情况,可向保险公司申请贷款,申请到一笔钱用来解决燃眉之急。

还想知道什么保险知识吗?下面的文章通通都有:

2、投保年龄上限不高

泰康瑞享一生PLUS养老年金险仅支持出生满30天至60周岁的人群投保。

目前,市面上很多同类型产品的最高投保年龄可以达到70周岁,甚至75周岁。

而这款产品相比之下,投保年龄范围就不是很宽松,没有机会投保的人群集中于60周岁以上。

综上,泰康瑞享一生PLUS养老年金险的表现可以说比较一般,对这款产品比较有意向的小伙伴,最好还是多比较几款产品,再决定要不要入手!

关于“泰康人寿的瑞享一生PLUS靠谱不”就介绍到这,本文结束