![]()

![]()

2022年09月16日的今天给大家介绍有关于“瑞享一生PLUS的优点和缺点”,一起来看看

年纪越来越大,距离退休的日子望不到边,对退休年龄的担忧是许多小伙伴的心头病,距离退休遥遥无期。

有许多人已经开始未雨绸缪,为自己今后的生活做打算,相信不少人会选择将钱存进银行或购买债券等等来实现增值。

也有好多消费者会选择投保养老保险来谋划自己的养老生活。

泰康人寿旗下有一款名为泰康瑞享一生PLUS养老年金险做得非常优秀。

想抢先一步了解这款产品的小伙伴,不妨看一看这篇文章:

学姐当然也不能错过这款产品!

所以,今天就在这里给大家测评一下这款产品,看一看这款产品到底值不值得入手!

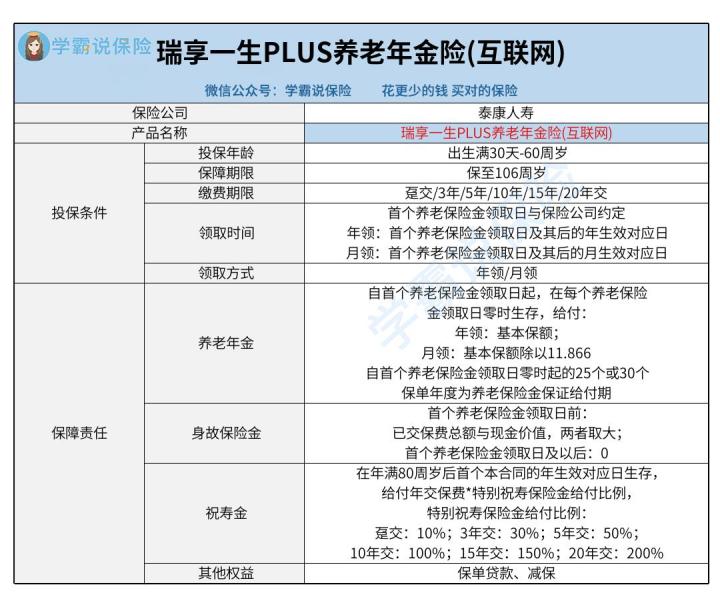

还是老规矩,先来跟着学籍一起看一看这款泰康瑞享一生PLUS养老年金险的产品图:

对上面的产品图进行了解之后,小伙伴们应该已经初步了解了这款产品,那么,接下来就跟着学姐的步伐一起了解这款产品吧!

1、缴费期限灵活

我们能够得知,这款泰康瑞享一生PLUS养老年金险的缴费期限相当灵活,主要分为趸交、3年、5年、10年、15年和20年交。

朋友们也明白,趸交实际上就是一次性交完所有保费,对于消费者而言,要求具有较高的经济水平。

而如果选择期交,对经济一般的消费者非常有利,越长的缴费期限,每次需要缴纳的保费就便宜一点,就没有那么重的缴费负担。

想知道怎么选择缴费期限的小伙伴,可以看一看下面的文章:

于是,配备了多种缴费期限值得不同消费者投保,还是非常贴心的。

再者,这款产品的养老年金可以通过两种方式进行领取,分别是年领或者月领,两种方式领取到的钱也是不同的。

如果以年领的方式,这样一来每年能够享受到100%基本保额;

而如果通过月领,每个月则领取到的钱等于基本保额除以11.866。

消费者可以立足于自身的情况,选择年领or月领,这款产品在这方面做得还是不错的。

2、保障内容分析

泰康瑞享一生PLUS养老年金险的保障内容主要包含三大块:身故保险金、祝寿金和养老年金,能够较为充分地满足消费者的要求。

比如祝寿金,被保人在年满80周岁后第一个本合同的年生效对应日依然健在,就能享有祝寿金。

再者,不相同缴费期限,特别祝寿金给付比例也有区别,大伙这一点要留意了。

还是要说一句,要提醒小伙伴的是,这款产品的保障内容缺少全残保障。

一旦小伙伴遭遇不幸而导致全残了,保险公司不承担赔付责任。

而市面上不少同类型产品包含全残保障,这款产品做得还不是非常突出。

研究到这里,大家应该已经基本了解了泰康瑞享一生PLUS养老年金险,但这款产品到底是否值得购买,还是接着跟学姐一起来进行一波分析吧!

1、保单权益实用

我们能够得知,泰康瑞享一生PLUS养老年金险所提供的保单权益主要包含保单贷款和减保,都是有着较高实用价值的权益。

保单贷款,相信大家都应该很熟悉了,当消费者在保障过程中遭遇急需资金,缺乏资金而难以周转的情况,可以向保险公司的保单贷款提出申请,申请到一笔钱用来解决燃眉之急。

还想知道什么保险知识吗?下面的文章通通都有:

2、投保年龄上限不高

泰康瑞享一生PLUS养老年金险仅支持出生满30天至60周岁的人群投保。

目前,市面上很多同类型产品的最高投保年龄可以达到70周岁,甚至75周岁。

把这款产品与其他产品作比较,投保年龄范围就不是很友好了,对于60周岁以上的人群来说,他们是不能进行投保的。

总之,泰康瑞享一生PLUS养老年金险的表现不是很令人满意,想要购买这款产品的朋友,还是建议大家要谨慎,最好多对比几款市面上的产品,再决定是否要购买!

关于“瑞享一生PLUS的优点和缺点”就介绍到这,本文结束