![]()

![]()

2022年09月16日的今天给大家介绍有关于“泰康人寿的瑞享一生PLUS年金险有什么样的缺点”,一起来看看

年纪越来越大,越发看不清自己退休的年龄是何时,不少小伙伴担心自己的退休年龄越来越高,一年又一年,退休是哪年。

有许多人已经开始未雨绸缪,为自己今后的生活做打算,相信不少人会选择将钱存进银行或购买债券等等来实现增值。

也有好多消费者会选择买一份养老保险来给自己的养老生活提供保障。

泰康人寿旗下的泰康瑞享一生PLUS养老年金险做得很不错。

想抢先一步了解这款产品的小伙伴,不妨看一看这篇文章:

学姐当然也不能错过这款产品!

所以,今天就在这里为大家介绍这款产品,看一看这款产品究竟是否值得购入!

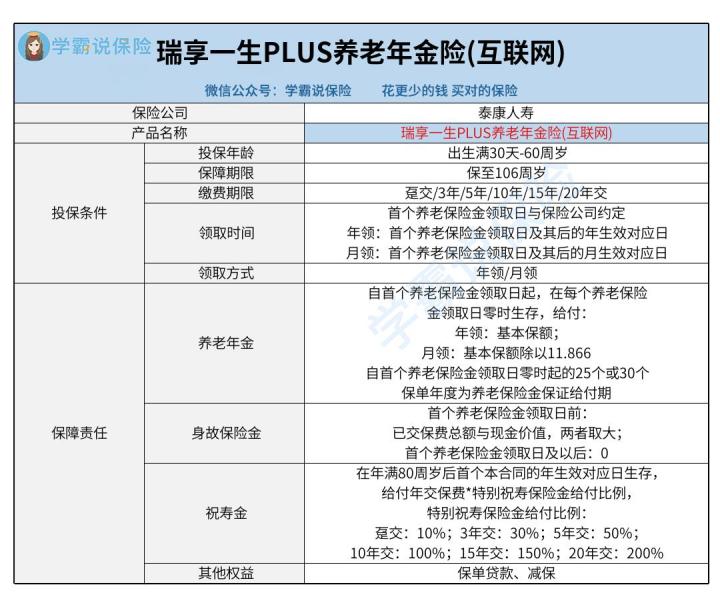

还是老规矩,先来跟着学籍一起看一看这款泰康瑞享一生PLUS养老年金险的产品图:

对上面的产品图进行了解之后,小伙伴们应该对这款产品有所了解了,那么,接下来就跟着学姐一起深入分析一下这款产品!

1、缴费期限灵活

我们能够看出,这款泰康瑞享一生PLUS养老年金险存在比较灵活的缴费期限,主要具备了趸交、3年、5年、10年、15年和20年交。

朋友们也认识,趸交可以说就是一次性交完所有保费,对于消费者的经济水平会有较高的要求。

而选择期交的话,有利于经济一般的消费者,越长的缴费期限,每次需要缴纳的保费就少一些,缴费压力也会小一些。

想知道怎么选择缴费期限的小伙伴,可以看一看下面的文章:

如此一来,有多种缴费期限可供选择能够满足不同消费者的需求,还是诚意满满的。

另外,这款产品的养老年金可以选择年领或者月领的方式,两种方式能领到不同金额的钱。

要是采取年领的方式,这种情况下每年能够获得100%基本保额;

而若是选择月领,这样的话每个月能获得基本保额除以11.866的钱。

消费者可以从自身实际情况出发,最终决定年领还是月领,这款产品在这方面还是有着比较突出的表现的。

2、保障内容分析

泰康瑞享一生PLUS养老年金险的保障内容主要包含三大块:身故保险金、祝寿金和养老年金,对于消费者而言,其个性化需求能够得到较高的满足。

例如祝寿金,被保人在年满80周岁后首个本合同的年生效对应日仍活着,就能享有祝寿金。

而且,不同缴费期限,特别祝寿金给付比例也同样存在差别,小伙伴这一点要注意了。

还是要说一句,要提醒小伙伴的是,这款产品的保障内容缺少全残保障。

一旦小伙伴遭遇不幸而导致全残了,保险公司是一分钱也不会赔的。

而市面上许多同类型产品都会为全残进行保障,这款产品做得很一般。

浏览到这里,大家应该对泰康瑞享一生PLUS养老年金险不陌生了,但这款产品到底有没有购买价值,还是接着跟学姐一起来进行一波解析吧!

1、保单权益实用

我们能够看出,在保单权益上,泰康瑞享一生PLUS养老年金险主要设置了保单贷款和减保,都是实用性比较强的权益。

保单贷款,相信大家都不陌生,当消费者在保障期间遇到资金周转问题,资金一时难以周转的情况,就可以向保险公司申请保单贷款,得到一笔解决燃眉之急的钱。

还想知道什么保险知识吗?下面的文章通通都有:

2、投保年龄上限不高

投保泰康瑞享一生PLUS养老年金险,是有年龄限制的,年龄范围是出生满30天到60周岁。

目前,市面上很多同类型产品的最高投保年龄可以达到70周岁,甚至75周岁。

把这款产品与其他产品作比较,投保年龄范围设置的比较有限,没有机会投保的人群集中于60周岁以上。

综上,泰康瑞享一生PLUS养老年金险的表现还是较为一般的,意欲投保这款产品的朋友,最好还是多选择几款产品进行对比,再决定是否投保!

关于“泰康人寿的瑞享一生PLUS年金险有什么样的缺点”就介绍到这,本文结束