![]()

![]()

门槛日渐趋高,爱之不得;行业踯躅转型,望而却步。

这是各路资本对保险牌照申请的现状。

资本对于保险牌照的热度在2017年以前近乎狂热,互联网、房地产、新能源等领域中,不乏满腔热忱进军保险业者。

2017年的风波后,保险牌照市场逐渐冷却,貌似百家资本竞逐保险牌照的盛况不复存在。根据《今日保》不完全统计,保险公司牌照申请数量相比往昔下降明显,尤其是上市公司退出申请牌照的状况愈演愈烈。

纵然2021年中期至今的半年内,有3家保险公司获批筹建开业,但这一数据对比往昔仍然相差甚远。获批的保险公司寥寥无几,而诞生的保险公司则各具特色。

因此也留下两则疑问:

其一,资本真的热情不在?

其二,保险牌照审批放闸?

1 牌照众生相:37家险企排队申报,11家企业退出设立

先看几组数据:

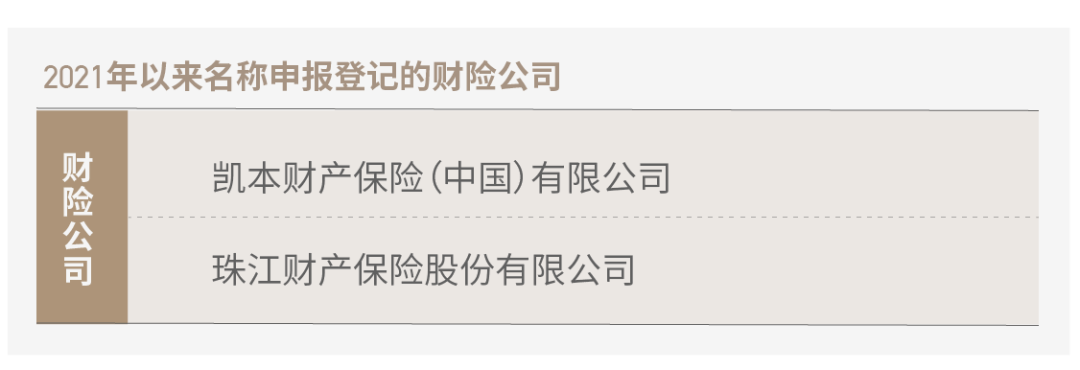

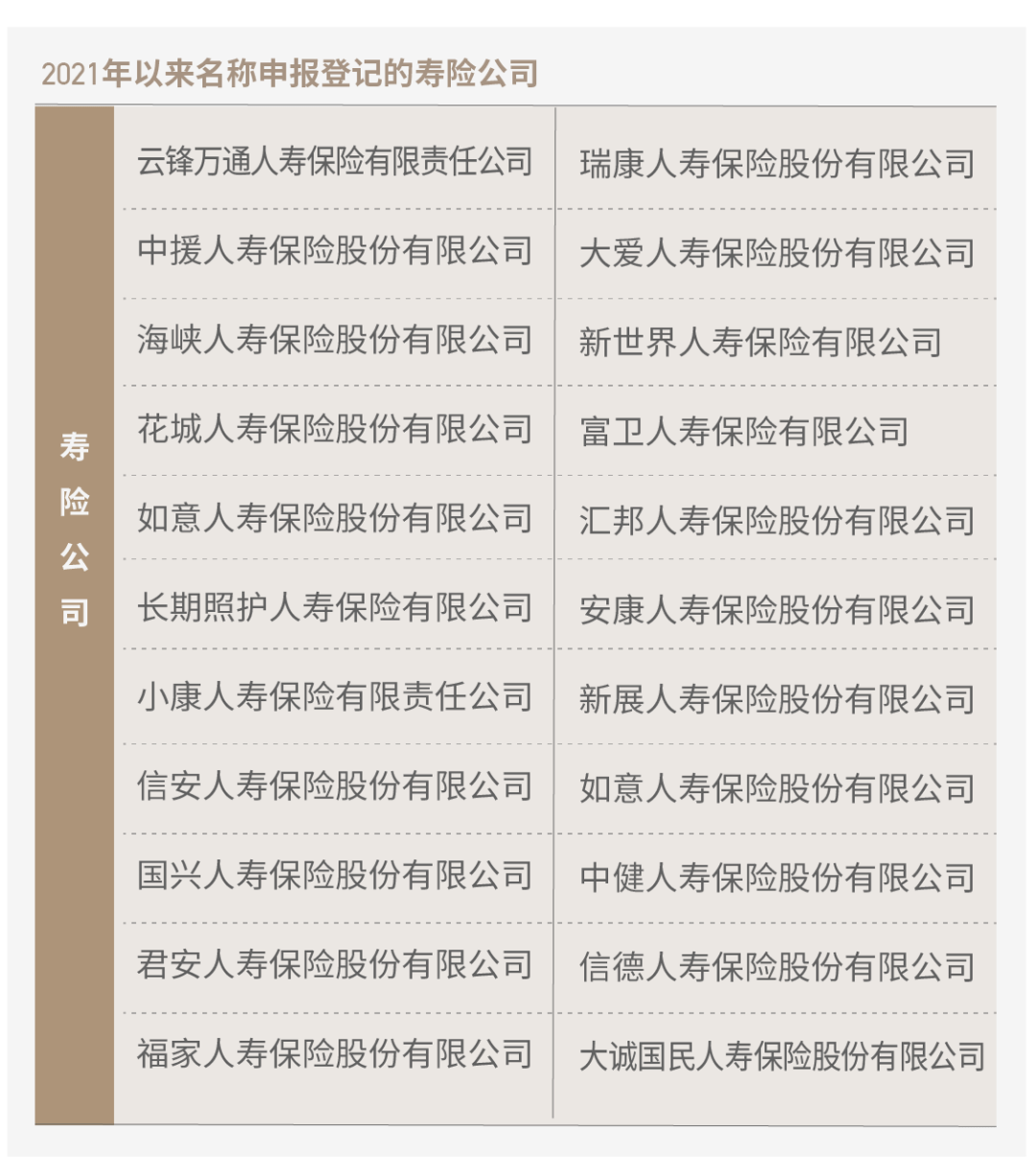

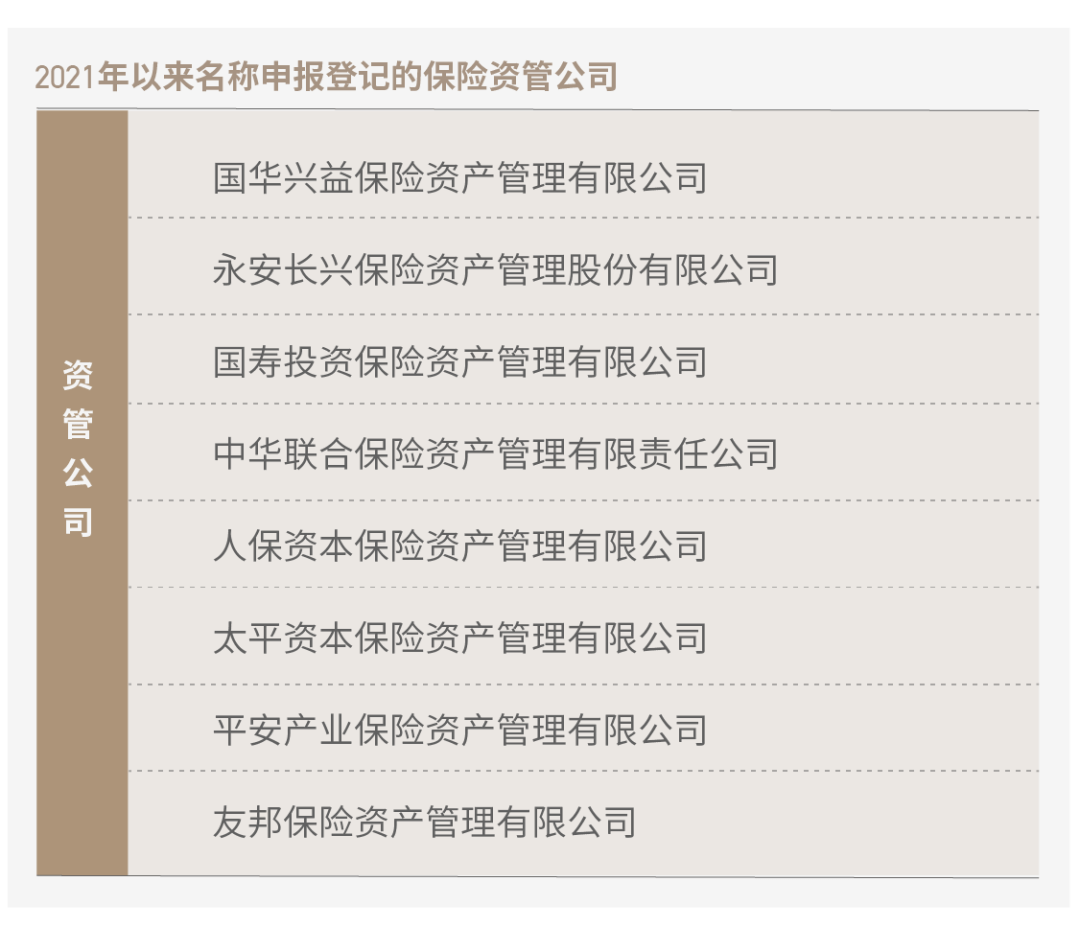

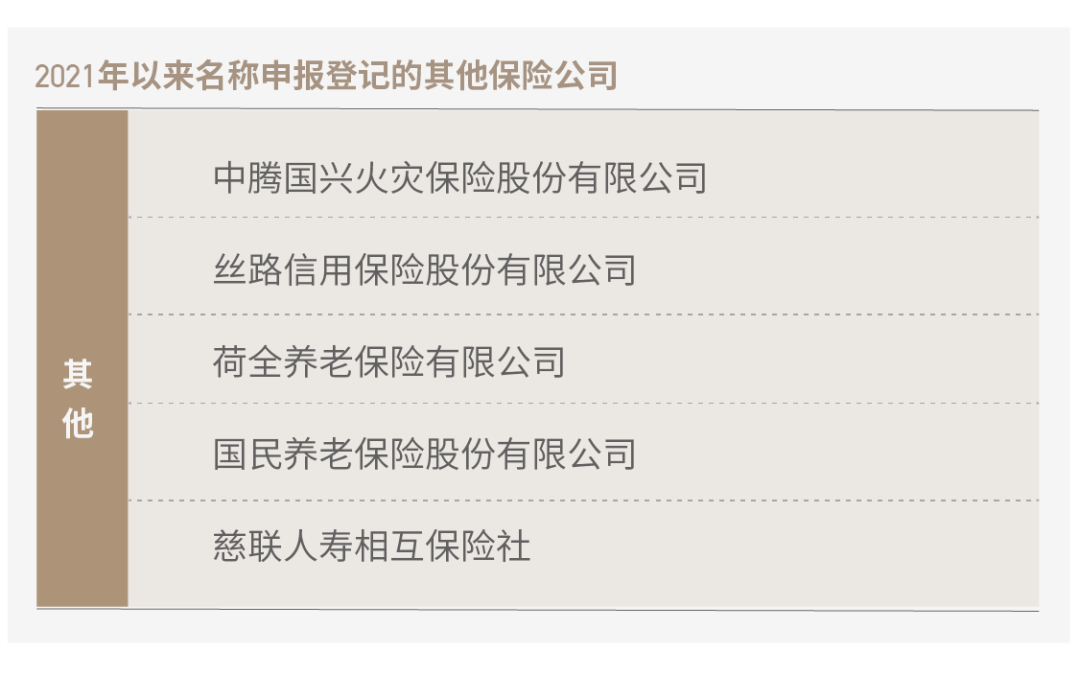

据《今日保》不完全统计,2021年以来的14个月内,共有37家保险公司在国家市场监管总局进行了企业名称申报工作。其中,包含财险公司2家。

寿险公司22家。

保险资管公司8家。

除此之外,还有专业保险公司5家,包括养老保险公司2家,相互制保险公司1家,信用保证保险公司1家,以及1家火灾保险公司。

值得注意的是,在2021年以来申请保险公司名称的37家公司中,有相当一部分已是多次申请,更有甚者时间跨度长达近10年之久。

2019年底,《今日保》曾整理过当年名称审核通过的保险公司名单,统计显示该年共有89家保险公司名称审核通过。

其中,包括寿险公司41家,财险公司19家,健康险公司6家、信用保证险公司7家、相互保险公司4家、再保险公司3家、农业保险公司2家、养老险公司1家、责任保险公司1家、火灾保险公司1家,及保险资管公司3家。

时隔三年,保险公司名称申请数量由89家减至37家,减超50%,而近两年来获批开业的保险公司却寥寥无几。与此同时,对比2019年,2021年申请名单中已没有健康险公司、再保险公司以及农业保险公司等专业保险公司的身影。如果仅从数据对比看,保险牌照热度已大大下降。

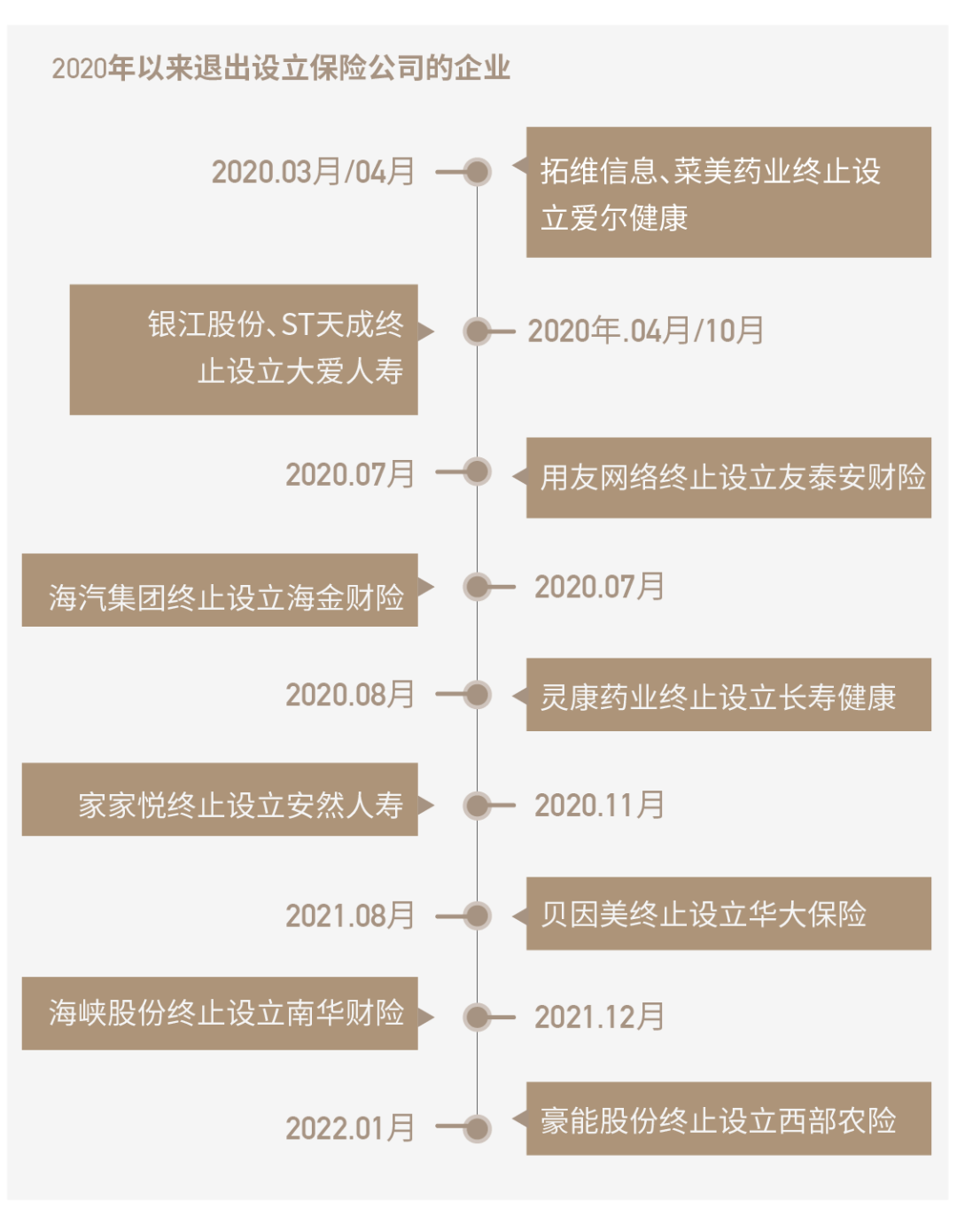

除了名称申请数量减少,近两年来多有传出企业退出设立保险公司的消息,也让业内一度传出“保险牌照不香了”的猜测。具体来看:

2020年至2021年共有11家企业退出设立保险公司,其中2020年就有8家企业退出设立保险公司。根据各企业发布的公告来看,个中原因包括聚焦主业发展、筹建进度慢于预期、审批流程问题等。

保险牌照发放数量愈发收紧,加之多家企业退出设立保险公司,近几年保险业呈现出一副“只出不进”之景象。

2 再看三家获批险企:非牌照放行启幕,乃使命意义特殊

2017年,获批筹建的保险公司大幅缩减至4家,包括国宝人寿、国富人寿、海保人寿和融盛财险。值得注意的是,这四家保险公司获批筹建的时间皆在2017年1月份。

2018年至2020年间,仅有13家保险机构获批筹建。除了5家保险资管公司以外,只有的大家保险集团及旗下四家子公司、恒安标准养老、安联中国和中农再获批筹建。

不难发现,在近几年获批筹建的保险相关机构无非分为四类:

①外资险企:恒安标准养老以及安联中国

②政策性保险公司:中农再

③接管类问题险企:大家保险集团及旗下四家子公司

④保险资管公司:工银安盛资管、交银康联资管、中信保诚资管、招商信诺资管及安联保险资管

尽管2021年下半年至今,3家保险公司接连获批筹备或开业,但这三家保险公司的成立背景及意义特殊,并非牌照放行的讯号。

如2021年8月19日

百亿注册资本的国民养老保险公司落地。其背后17家股东中乃包括5大行在内的11家银行系理财子公司,以及国新资本、北京市基础设施投资和北京熙诚资本3家权重股东。可以说,这是一家银行系主导的,在养老第三支柱政策配套将出之际,应时而生的商业养老保险公司。

考虑到如今人口持续加深老龄化,而养老金缺口却持续扩大的市场情况挂钩,及不断的政策吹风。基于国内金融产品的销售场景多数来自于银行机构,叠加急迫的现实情况,国民养老保险公司的诞生则显得更好理解。

再看2022年2月8日

银保监会发布融通财险获批筹建的公告。此次成立的融通财险由融通集团及旗下3家子公司共同成立,值得注意的是,在2020年时,国务院发布公告将融通集团纳入国务院国资委履行出资人职责企业名单中,地位高于中石油、中石化等央企。

在财险牌照的发放停滞数年之后,融通财险的成立无疑给沉寂的行业注入了一股新鲜血液,。从监管批复上来看,融通财险所获得的综合财险经营牌照使其未来发展空间进一步扩大。尤其是市场盛传与天安财险之间的可能的并购,这也使得业内猜测其成立原因或许与当年的大家保险相似,令之颇受行业内外关注。

最后则是2022年2月15日

中国渔业互助保险社获批成立。这是一家由111家渔业互保协会、组织及自然人联合发起的渔业互助保险社。事实上,鉴于中国渔业的高风险及强制监管,鲜有保险公司参与相关业务。因此,部分从事渔业相关职业的单位及个人早在1994年便自发组成中国渔业互保协会。

根据监管批复,在中国渔业互助保险社成立后,地方渔业互保协会将不再继续保险工作。简单来说,也就是将原有的非营利互助保险组织,正式变更为一家专业的保险公司。

可以说,进入2021年,监管对保险牌照的审批依旧是持续收紧的状态,而那些获批筹备开业的保险公司,各自都肩负着不同维度的使命。

3 资本不再垂涎保险牌照?绕道而行,数家问题公司待价而沽

审批的收紧,放行者寥寥中,似乎令新设保险公司越发艰难。同时,申请成立保险公司的股东,也屡见退出,似乎资本对保险牌照的热情的确正在褪去。

当然,在如今严监管的态势下,保险牌照或将在未一段时期内持续收紧,并且对参与设立险企的资质要求也会更加严格。

此外,在如今的经济环境下,一度对保险牌照兴趣浓厚,且极具资本实力的互联网、房地产等行业都面临着变动和调整,无暇继顾及对保险业的布局。

更何况,保险行业如今正处在重大转型时期。行业增速放缓,重要经营指标下滑,令不确定性进一步增加。无论是财险行业还是寿险行业,头部企业几乎吃尽市场红利,而小企业和新公司的生存环境更是恶化,对于成立初期本就难以盈利的保险行业来说雪上加霜。因此,保险公司的投资方势必将面临相当一段时间的挣扎。

单看上述因由,或许会觉得保险牌照价值不在,事实真的如此吗?

作为世界级的保险大市场,中国保险市场凭借14亿的人口基数、人均一万美元的GDP数字和加速老龄化下的人口结构,和承压严峻的养老金和医保支付压力,无不预示着国内保险市场璀璨的未来。

2021年,国内规模保费已突破5万亿元,总资产21万亿元。但国内市场的保险密度和深度距离发达市场尚有数倍之差距。

当前的境况仅是阶段性调整,更多由行业外部因素激发,非行业不行也。作为典型的逆周期行业,与典型的长期战略行业,保险尤其是人寿保险本就是长期经营者,经营周期多以二十年、三十年论断,在全生命周期的经营理念变革下,中国商业保险也从注重狂飙猛进的激进增长时代,进入专业化经营的规模型增长阶段。

环看世界500强中,那一类型的公司最多?当属保险公司,约五十家左右,占比十分之一,多是排名靠前者。再看险企分类,健康险公司、财险公司、寿险公司皆有上榜者。而中国市场,几乎皆是靠大型公司为底上榜,排名极为靠前的健康险公司几乎没有,财险公司也仅有人保一家而已,而全球财险公司上榜者近20家。

加之保险行业成本低廉的现金流、积累巨额资产的行业特性等原因,无论是对产融结合的战略布局,还是对于渴求稳定回报的资本诉求,仍具有强大吸引力,这也是众多资本坚持申请保险牌照多年的原因。

事实上,在管控牌照发放、整改金融市场的严监管之下,放弃申请保险牌照的公司不在少数。与此同时,更多的资本则在寻求着其他的入局方式,将目光从直接申请转向间接持有,以收购保险中介牌照和保险公司股权,尤其是问题险企股权的形式进入保险业。

一方面,相较于保险牌照严格的申请要求,中介牌照对资本金、公司资质等显然宽松得多,加上监管规定,互联网平台必须有保险中介资格,也使得中介牌照一度火热。一众互联网、能源、地产、金融、制造业等领域资本争相入局。

另一方面,通过收购、参与增资等方式,从参股乃至到控股险企的情况也并不少见。从2020年,银保监会批准现代财险通过引入滴滴出行增资11.17亿元。到2021年吉利控股受让合众财险占比33.33%的1.33亿股股份,一跃成为二股东。再到宁德时代斥资9亿元入股中法人寿(现小康人寿),间接拿下保险牌照。

如此种种,联想国内市场诸多问题险企的存在,各种曲线救国的方式和传闻,可知背后仍是诸多资本的角力。

值得关注的是:

据不完全统计,2021年以来,至少有7家保险公司股权遭拍卖,目前仅有财信吉祥人寿及亚太财险的股权找到接盘方,其余保险公司股权仍待价而沽。其中部分保险公司股权被几度挂拍,最后却均以流拍告终。

这又说明了什么?对于无法控股的险企股权,确实问津者少,感兴趣者不多。但对于可控制、间接者,仍为市场热捧、待价而沽。